afkar/idées

Co-édition avec Estudios de Política Exterior

Libéralisation et privatisation inégales au Maghreb

Carlos Echeverría Jesús, professeur de Relations Internationales à l’UNED.

La signature par l’Espagne de traités d’amitié, de bon voisinage et de coopération avec le Maroc (1991), la Tunisie (1995) et l’Algérie (2002), ainsi que l’intensification des relations dans différents domaines avec la Mauritanie et la Libye, en 2003, permettent de situer notre pays dans une position privilégiée pour tirer profit des opportunités offertes par ces cinq pays dans le cadre de leurs processus de libéralisation et de privatisation, dans des secteurs tels que les télécommunications, l’énergie, le tourisme ou les transports, pivots de toute stratégie de consolidation d’une économie de libre-échange. Les opérateurs espagnols ont manifesté leur intérêt et, dans certains cas, participé activement à ces processus, avec une plus ou moins grande intensité selon leurs réglementations internes, dans les cinq pays membres de l’Union du Maghreb arabe (UMA). Par ailleurs, les lignes de conversion de la dette en investissements, qui ont été signées avec certains de ces États – le Maroc en est à sa troisième – constituent des outils précieux pour participer à ces processus.

Les réformes entreprises dans ces pays traduisent la volonté des partenaires maghrébins de dynamiser leurs économies, dans un contexte de mondialisation croissante qui les pousse à chercher des partenaires externes, comme l’Union européenne (UE) : trois d’entre eux, l’Algérie, le Maroc et la Tunisie, s’y emploient à travers le Processus de Barcelone qui, en 1995, a fixé comme objectif la création d’une Zone de Libre-Échange (ZLC) d’ici à 2010. La détermination de mettre à profit le nouvel instrument de coopération financière introduit par le Plan d’action euro-méditerranéen, approuvé lors de la réunion ministérielle de Valence (Espagne) les 22 et 23 avril 2002 – la Facilité Euro-méditerranéenne d’Investissement et de Partenariat (FEMIP), créée au sein de la Banque Européenne d’Investissement (BEI) et dont l’objectif prioritaire est d’appuyer le secteur privé des partenaires méditerranéens – est également à l’origine de l’accélération des réformes. Dans le domaine concret des privatisations, il convient de souligner la figure des facilités de capital risque, octroyées dans le cadre des aides MEDA, et auxquelles vient s’ajouter, en mars 2003, la somme de 22 millions d’euros, ainsi que les 50 millions déjà accordés en 2001, et le complément de 28 millions, prévu pour 2004, soit un total de 100 millions d’euros.

Plus récemment, en mai 2003, l’Espagne a été invitée par la Société Financière Internationale (SFI) – une filiale de la Banque Mondiale (BM) compétente dans le secteur privé – à contribuer à un programme d’appui aux petites et moyennes entreprises d’Algérie, d’Egypte et du Maroc, comme le font déjà la Suisse, la Belgique, la France et l’Italie depuis septembre 2002. Le 5 juin 2003, à Bruxelles, une conférence a également été organisée par la BEI pour analyser le développement du secteur privé, en portant une attention toute particulière au Maghreb. Ces initiatives soulignent une fois de plus la nécessité de s’impliquer dans les processus de privatisation engagés par les partenaires maghrébins. On peut affirmer qu’en règle générale, les procédures à mettre en place pour les privatisations, lorsqu’elles sont appuyées financièrement par des institutions comme la BM ou l’UE, sont de longue haleine ; et cela est d’autant plus vrai lorsqu’il s’agit de pays qui doivent encore entreprendre des réformes internes de grande envergure, y compris, entre autres, la restriction du rôle de l’État dans le secteur bancaire.

Dans la suite de cet article, nous allons voir en détail la situation des privatisations en cours ou à introduire dans les différents pays.

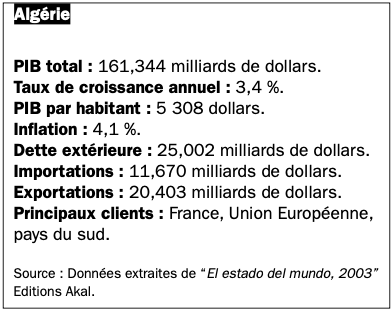

Algérie : un grand effort reste à faire

Mis à part le secteur dominant de l’énergie, signalons qu’en 2002, l’Espagne, à l’instar de la France et de l’Italie, a signé avec l’Algérie plusieurs accords de conversion de dette en investissements, qui représentent des instruments appropriés pour participer au processus de privatisations mis en œuvre par la loi de 1995 et considéré prioritaire dans les derniers programmes de réformes approuvés pour la période 1998-2002. Dans ce cadre, il convient de mentionner aussi bien le règlement d’août 2001 sur l’organisation, la gestion et la privatisation des entreprises publiques, que la privatisation de trois grandes usines de ciment, au cours du second semestre 2002 ou les opérations d’ouverture de capital en bourse pour des entreprises comme Saidal ou l’hôtel El Aurassi à Alger.

Ce processus doit être accéléré pour pouvoir s’adapter aux calendriers internes établis – à l’heure actuelle, la privatisation des importations et exportations est chose faite, sauf pour les hydrocarbures – tout en respectant les engagements internationaux qui passent par l’Accord d’Association avec l’UE, solennellement signé en avril 2002, et par les négociations pour l’adhésion à l’Organisation Mondiale du Commerce (OMC). En mai 2003, un rapport indépendant élaboré par des analystes internationaux faisait état du manque de dynamisme du système bancaire algérien et du besoin d’améliorer le système de comptabilité nationale ; ces facteurs, entre autres, contribueraient au ralentissement du processus des privatisations. II soulignait également la faible ouverture du marché agricole algérien, encore protégé par des barrières douanières ; l’existence d’une opposition farouche aux privatisations et à l’adhésion à l’OMC, venant non seulement de l’Union Générale des Travailleurs Algériens (UGTA) mais encore d’organisations patronales, qui exigent le maintien du système tarifaire pour protéger la production locale. Ainsi, même si la politique de mise à jour des entreprises algériennes et la suppression des tarifs douaniers exigée par l’UE étaient déjà prévues dans la Loi des Finances de 2002, et même si celle-ci dispose d’un instrument d’aide à travers un fonds spécial, un gros effort reste à faire. Tant que ce domaine réglementaire et les us et coutumes n’auront pas progressé, les investisseurs étrangers ralentiront leur introduction en Algérie.

La destitution, le 5 mai 2003, du premier ministre Ali Benflis par le président Abdelaziz Bouteflika, peut trouver son explication non seulement dans le contexte préélectoral – les présidentielles d’avril 2004 – mais également dans la rivalité, au sein de la classe politique algérienne, entre les réformistes libéraux et les défenseurs du système d’autrefois. A l’occasion du VIIIe Congrès du Front de Libération Nationale (FLN), tenu à Alger du 18 au 20 mars 2003, Benflis s’est déjà exprimé en faveur “ d’une économie sociale de marché ” face à l’impulsion frénétique donnée aux privatisations, et l’on a pu constater son rapprochement personnel des positions de l’UGTA, reflété à travers la présence de son secrétaire général, Abdelmajid Sidi Saïd, à l’inauguration du congrès. La puissante centrale syndicale avait convoqué une grève générale, les 25 et 26 février 2003, contre le processus de privatisations dirigé par deux hommes de Bouteflika : d’une part, Chakib Khelil, ministre de l’Énergie et des Mines et président de Sonatrach qui détient le monopole de l’énergie dont le projet de Loi sur les Hydrocarbures s’était heurté pendant longtemps à l’opposition de Benflis ; et d’autre part, Hamid Temmar, alors ministre des Privatisations et de la Promotion des investissements, qui s’était engagé, entre autres, dans la réforme du secteur bancaire, fortement endetté. Le 24 février 2001, le remplacement, sur les ordres de Bouteflika, du directeur Général de Sonatrach, Abdelhak Bouhafs, par Khelil, marqua un important jalon dans le processus de réforme : les efforts engagés pour ouvrir une partie du capital de Sonatrach au secteur privé ont constitué le meilleur exemple de lutte pour l’introduction des privatisations en Algérie. Le rôle de Khelil est décisif dans ce processus : après 20 ans de travail au sein de la BM, son expérience des processus de libéralisation et de privatisation en Amérique latine peut être très bénéfique pour l’Algérie.

Pour remplacer Benflis, le président a choisi un ancien premier ministre, proche de ses idées : Ahmed Uyahia. Garant de la continuité des réformes, il mise sur l’aboutissement du dispositif réglementaire du code des Investissements d’août 2001 et sur l’utilisation de l’Agence Nationale de Développement des investissements (ANDI) pour réduire les charges qui pèsent sur les entreprises. Le livre récemment publié par le ministre des Finances, Abdellatif Benachenhou,intitulé“L’Algérieaujourd’hui. Un pays qui gagne ”, dont le prologue est signé José María Aznar et Abdelaziz Bouteflika, passe en revue les réformes et souligne les opportunités qui s’offrent aux entrepreneurs espagnols.

En tout état de cause, les mois à venir seront entachés par les effets du scandalefinancier“Khalifa”,quivient se greffer à des problèmes endémiques tels que la bureaucratisation du système bancaire : la banqueroute du premier empire privé de l’Algérie post-socialiste – qui, pendant sa courte vie, a fait naître d’immenses expectatives par son dynamisme interne et extérieur (banque, transport aérien, sponsor de “ l’Olympique ” de Marseille, etc.) oblige, entre autres, à réformer la Loi sur la Monnaie et le Crédit. Bouteflika souhaite renforcer les missions de la Banque Centrale d’Algérie en créant en son sein un instrument de contrôle du marché des changes, capable d’éviter des situations comme celle-ci, qui non seulement va coûter au Trésor public algérien plus de 1,5 milliards d’euros, mais encore risque d’ébranler la confiance des opérateurs étrangers. En revanche, l’étude du processus de privatisation dans d’autres secteurs tels que les télécommunications ou la sidérurgie, débouche sur des conclusions plus optimistes. Dans le premier de ces secteurs, un système dirigé par le ministre des Postes et des Télécommunications, Mohammed Maghlaui, a été implanté en l’an 2000 pour privatiser le secteur téléphonique et ouvrir à la concurrence internationale l’aguichant marché de la téléphonie mobile. Dans le second secteur mentionné, on soulignera la cession, au groupe indien ISPAT, de 70 % du capital du complexe sidérurgique d’El Hadjar.

Libye : un processus en progrès

La richesse pétrolière de ce pays provoque une authentique avalanche de compagnies occidentales, qui profitent de la fin du blocus international – les sanctions de l’ONU ont été levées en été 2003, et seules sont maintenues celles des États-Unis – et de la volonté de libéralisation et privatisation exprimée par Muammar al Kadhafi. Les accords d’indemnisation passés avec le Royaume-Uni et les États-Unis, ainsi qu’avec la France et l’Allemagne, pour les actions terroristes des années quatre-vingts, ont considérablement amélioré les perspectives : le pays demande des prospections pétrolières supplémentaires et des investissements importants en technologie, pour empêcher la stagnation du secteur des forages. L’ensemble est couronné par l’annonce, cependant un peu vague, faite en juin 2003 par Kadhafi, d’un projet de privatisation progressive de la banque et du secteur de l’énergie, ainsi que de l’ouverture de la Libye aux investissements étrangers. L’annonce précédente de Kadhafi, début 2001, de son intention de créer des banques privées et d’éliminer progressivement les monopoles de l’État, avait permis à certains d’ébaucher des scénarios de débarquement massif d’investisseurs.

La progression des privatisations pourrait dépasser le seul cadre juridique toujours en vigueur pour les investisseurs étrangers. Il s’agit de la Loi 5 de 1426 (1997) sur le développement de l’investissement étranger, qui réglemente le placement des capitaux provenant de sources libyennes à l’extérieur et de sources non libyennes. Le dynamisme naissant de la Libye, perceptible en dehors des frontières du pays, se manifeste à travers des phénomènes tels que l’apparition d’une seconde compagnie aérienne dans le pays, Afriqiyah Airways, créée sur les instances du propre Kadhafi en décembre 2001, aujourd’hui dirigée par le capitaine Saad Abdallah Sabri. Cette compagnie dessert déjà plusieurs destinations en Afrique Noire, ainsi qu’une liaison avec Paris, que l’on envisage de prolonger jusqu’à Londres en octobre 2003.

Le tourisme, traditionnellement marginalisé, va également trouver sa place au sein de la structure de la “ nouvelle politique de capitalisme populaire ”, selon les propres termes de Kadhafi. La volonté de privatisation de ce secteur a déjà été exprimée, avec un objectif de 3 millions de visiteurs en 2008. Deux jours après la création du Ministère du Tourisme, le 13 juin 2003, la première Foire Internationale du Tourisme était inaugurée à Tripoli, avec la participation d’agences de voyages, de compagnies hôtelières et de tours-opérateurs venus d’Egypte, d’Italie, de Malte et de Tunisie. L’État a décidé d’accorder un financement de 7 milliards de dollars au secteur pour les cinq prochaines années, et des opérateurs étrangers se sont déjà mis à l’œuvre sur le terrain : la chaîne hôtelière maltaise Corinthia, qui fonctionne depuis des années en Libye, a inauguré au centre de la capitale un hôtel de luxe, le Bab Africa Hotel ; un village de vacances sera construit sur la côte avec l’Italie ; et un accord a été passé avec l’homme d’affaires saoudien Al-Walid Ben Talal, pour la construction d’un second hôtel de luxe.

Le nouveau premier ministre Shukri Ghanem, ex ministre de l’Économie et du Commerce, a remplacé, le 12 juin, M’barek Echamekh, que Kadhafi jugeait incapable d’appliquer ses décisions en matière de privatisation, de renforcement du secteur privé et de captation des investissements étrangers. Il s’est entouré de ministres réformistes, comme Abdelkader Omar Belkheir, pour l’Économie et le Commerce, et Taher Jehaimi, pour la Planification. Le pays évolue aujourd’hui vers la convertibilité de la monnaie nationale, avec l’unification du taux de change, et l’on a appris que le gouvernement recherche depuis plus d’un an le meilleur moyen d’adhérer à l’OMC.

En dehors du secteur de l’énergie, l’opportunité offerte par l’ouverture progressive de la Libye a été saisie depuis quelques années par des opérateurs occidentaux. En juillet 2002, la société française Alcatel a remporté un marché en Libye pour l’installation d’un réseau de téléphonie mobile à Syrte, ayant une capacité initiale de 120 000 lignes ; elle avait également déjà signé, en 1998, un contrat d’une valeur de 70 millions de dollars, pour l’installation d’un câble de télécommunications à fibre optique entre la Tunisie et la Libye. L’Espagne, qui a toujours insisté sur l’importance de la Libye dans sa politique de voisinage, renforce sa présence, comme le démontrent la réunion hispano-libyenne d’entrepreneurs, tenue à Tripoli en janvier 2001, ainsi que la visite d’Aznar les 17 et 18 septembre 2003. Les résultats immédiats de cette dernière ont été l’adjudication, en faveur d’Abengoa et ACS, de contrats pour la construction de lignes et de postes de transformation électriques en Libye, dont le montant s’élève à 300 millions d’euros.

La libéralisation, une priorité pour le Maroc

Le dialogue économique UE-Maroc du 2 octobre 2003 à Bruxelles a abordé dans les détails le processus de libéralisation en cours, aujourd’hui stimulé par un fonds d’aide de 40 millions d’euros à des conditions d’intérêt fort attrayantes, visant à contribuer à la mise à jour des entreprises marocaines, et qui est financé à parts égales par l’État et l’UE.

L’approfondissement de la libéralisation et des privatisations est considéré comme une priorité pour le gouvernement du technocrate Driss Jettou, qui s’appuie sur des personnes comme Fatallah Oualalu, ministre des Finances et de la Privatisation, ou encore Rachid Talbi el-Alami, ministre de l’Industrie, du Commerce et des Télécommunications. Pour ce dernier, l’État doit se débarrasser progressivement des secteurs de production pour jouer un rôle de stimulateur de l’activité économique, tandis que les opérateurs privés marocains, habitués à se mouvoir dans un environnement protégé, doivent se familiariser avec la concurrence. Son ministère prépare un Livre blanc qui définira la nouvelle stratégie de l’industrie marocaine pour les dix prochaines années, dans un contexte international d’ouverture vers l’OMC et l’UE. D’autre part, la nomination par le Conseil des Ministres, réuni le 10 septembre 2003 à Tétouan, d’Ahmed Lahlimi – homme fort des deux gouvernements d’Abderrahman Youssoufi (19982002) en qualité de Ministre de la Petite et Moyenne Entreprise – au poste de Haut Commissaire du Plan, renforce la volonté du roi Mohammed VI d’accélérer les réformes économiques.

La récente ou imminente cession aux opérateurs privés de certaines entreprises publiques, telles que Maroc Télécom ou la Régie des Tabacs du Maroc (RTM) , ou encore les perspectives de libéralisation d’autres entreprises dans le secteur de l’audiovisuel, s’inscrit dans l’objectif d’une amélioration du rendement global de ces entreprises. C’est dans un tel contexte qu’au cours de l’automne 2003, Vivendi tente de prendre le contrôle de Maroc Télécom en élevant à 51 % sa participation – alors de 35 % depuis 2001 – tandis que la RTM est placée sous le contrôle du groupe hispano-français Altadis, depuis 2003. Dans le secteur de la téléphonie mobile, en plein essor, Telefónica occupe depuis des années la deuxième position au ranking des opérateurs, à travers la compagnie hispanomarocaine Meditel. Entre la fin 1999 et le mois de juillet 2000, le pays est passé de 200 000 à 1 260 000 portables. Dans des termes comparables, le premier octobre 2003, la Banque Marocaine de Commerce Extérieur (BMCE) annonçait la prochaine cession de 20 % de son capital au groupe français Caisse d’Épargne, opération admise par les autorités monétaires marocaines, et permettant ainsi un rapprochement entre les deux institutions financières. De son côté, la maison Renault s’apprête à acquérir 38 % du capital du fabricant d’automobiles marocain Somaca, jusqu’à présent placé sous la tutelle de l’État. Elle prévoit en outre la fabrication de 30 000 véhicules économiques par an, dont 15 000 seraient destinés au marché local.

La participation de l’Espagne à cette dynamique interne marocaine, déjà importante puisqu’elle occupe la troisième place dans le ranking des investisseurs derrière la France et les États-Unis, mais que l’on souhaite développer plus encore, fera l’objet d’une révision à l’occasion de la Réunion de Haut Niveau (RHN) prévue à Rabat les 8 et 9 décembre 2003, qui sera dirigée par Aznar et Jettou. Le profil entrepreneurial de ce dernier offre des expectatives aux opérateurs espagnols, qui ont déjà pu constater sur le terrain l’avance des réformes, le 24 janvier 2003, à l’occasion de la visite au Maroc d’une délégation de la patronale espagnole (CEOE) dirigée par son président, José María Cuevas.

Dans le secteur énergétique, où le Maroc est fortement déficitaire, les réformes minières et fiscales ont, depuis 2001, commencé à susciter l’intérêt de compagnies telles que Cepsa, TotalFinaElf, Shell ou Agip, pour la mise en oeuvre de prospections sur la côte atlantique. En 2001 également, la compagnie américaine Conoco explorait quant à elle les eaux méditerranéennes et les zones du Rif et le bassin du Béchar, dans l’arrière pays.

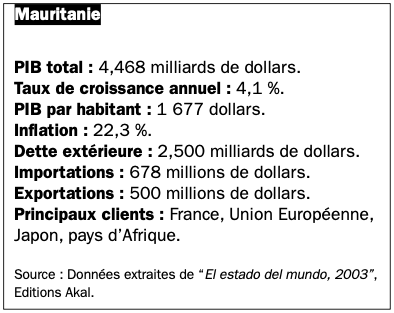

Mauritanie : un rôle à jouer

Le 14 mai 2003, la France réduisait la dette de la Mauritanie de 36 millions d’euros, suivant les recommandations du Club de Paris. Ces dernières indiquent que les gains obtenus par le gouvernement, à la suite de la remise de la dette, doivent financer des projets de lutte contre la pauvreté – véritable priorité de ce membre de l’UMA, pour laquelle le Fonds Monétaire International (FMI) accordait, le 18 juillet, un prêt de 8,8 millions de dollars.

En marge de ce cadre traditionnel de subsistance, le régime du président Maauiya Sid Ahmed Ould Taya a tenté de mettre en place une modernisation“àlatunisienne”,visantàconsolider une classe moyenne susceptible de devenir un facteur de modération et de développement. D’un autre côté, ces dernières années, le pays se dessine comme une destination de plus en plus séduisante pour les investisseurs, en raison de la découverte, fin 2001, par la compagnie pétrolière australienne Woodside, d’importantes réserves de pétrole dans ses eaux : le premier baril de brut est attendu au plus tard au troisième trimestre 2005. Il a été démontré que les réserves atteignent déjà 100 millions pour chacun des deux principaux gisements offshores, Chinguetti et Banda, dont les opérateurs sont, respectivement, Woodside en association avec une autre compagnie australienne, Fusion Oil and Gas, et la britannique Dana.

L’Espagne a un rôle à jouer dans la création, plus que privatisation, du secteur de la pêche en Mauritanie. La visite à Nouakchott du Ministre espagnol des Affaires étrangères, Ana Palacio, le 14 janvier 2003, a permis d’étudier un certain nombre de domaines de coopération, qui ont ensuite été approfondis lors de la visite d’État du président Ould Taya à Madrid, du 1er au 3 juillet 2003, au cours de laquelle il a été décidé d’élever les relations bilatérales au plus haut niveau.

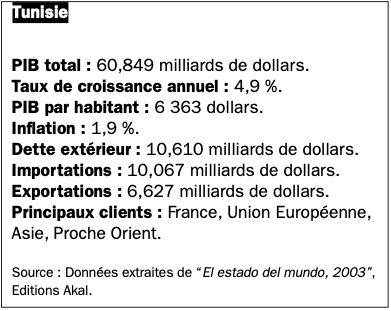

Tunisie : d’une économie endettée à une économie de marché

En ce qui concerne la Tunisie, la réunion du Dialogue Economique UE-Tunisie du 9 juillet 2003 à Bruxelles, ainsi que la quatrième séance du Conseil d’Association UE-Tunisie, au mois de septembre, ont permis de passer en revue la situation économique du pays en général, et celle des privatisations en particulier. Ce pays, qui a été le premier signataire d’un Accord d’Association Bilatérale avec l’UE, le 17 juillet 1995, montrait déjà, au début 2002, des signes prometteurs dans le domaine des entreprises : le programme de restructuration de l’industrie tunisienne établissait que sur 1 043 institutions économiques recensées, 543 étaient déjà homologuées au regard des exigences extérieures. D’autre part, la Tunisie a utilisé certains postes des fonds MEDA pour mettre en oeuvre des réformes dans le domaine de la privatisation, de la déréglementation du transport maritime ou encore du secteur financier. Entre 1987 et 2000, la Tunisie avait privatisé ou restructuré, intégralement ou partiellement, 136 et 27 entreprises, respectivement ; il lui reste donc encore à privatiser des secteurs tels que les travaux publics, le tourisme, le transport, les communications ou les services financiers. Malgré ces résultats encourageants, la Tunisie doit donc accélérer le rythme de ses réformes – y compris les privatisations et la modernisation du réseau bancaire – si elle veut affranchir sa croissance des influences externes, comme le souligne l’un des objectifs prioritaires du Xème Plan de Développement (2002-2006).

Globalement, l’économie tunisienne est en train de passer d’une situation d’économie endettée à une économie de marché, si l’on en croit le dernier rapport annuel de la Banque Centrale de Tunisie (BCT), présenté le 6 août 2003 par son gouverneur, Mohammed Dauas. Ce rapport souligne également l’opinion positive du FMI concernant la confiance déposée dans ce pays du Maghreb à l’échelon international.

Dans le secteur énergétique, la Tunisie est un producteur très modeste, et donc très vulnérable aux politiques agressives de captage d’investissement de ses voisins l’Algérie et la Libye. Cette situation ne l’empêche toutefois pas de s’ouvrir aussi aux investisseurs étrangers. Mis à part la société italienne ENI, traditionnellement implantée dans le pays, des compagnies comme l’américaine Pionneer Natural Resources, multiplient leurs activités d’exploration, qui représentaient 86 millions de dollars en 2000 et 120 millions en 2001.

Les relations avec l’Espagne sont discrètes mais prometteuses : c’est en tout cas ce qui a été constaté à la Vème Réunion bilatérale de Haut Niveau (RHN), présidée par le président Aznar et le premier ministre Mohammed Ghannouchi, le 15 janvier 2003. Des formules y ont été étudiées pour approfondir les relations économiques, aujourd’hui solides dans certains secteurs, comme en témoigne l’introduction de nouvelles grandes chaînes hôtelières espagnoles. Chaque année depuis 1999, les autorités tunisiennes encouragent, à travers le Forum de Carthage, la tenue d’une table ronde du monde des affaires organisée par le ministre du Développement et de la Coopération et l’Agence de Promotion des Investissements Extérieurs (FIPA). Avant la fin 2003, il est prévu d’inaugurer à Madrid un bureau de promotion des investissements, à l’instar de ceux de Milan, Paris, Cologne, Londres, Bruxelles et Chicago, pour matérialiser la présence d’investisseurs dans le pays, et exploiter, entre autres, les possibilités offertes par le processus de privatisations qui est actuellement en cours.