afkar/idées

Co-édition avec Estudios de Política Exterior

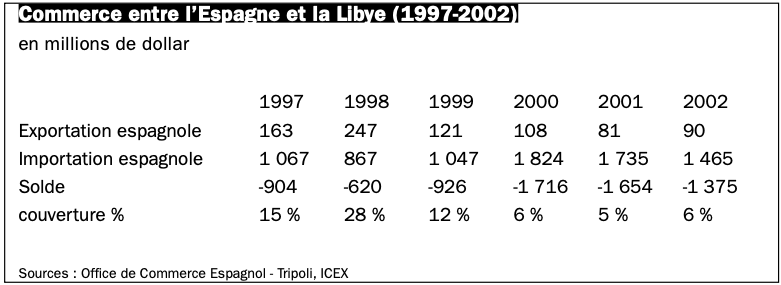

Espagne–Libye : balance commerciale déséquilibrée

La dette libyenne aux entreprises espagnoles et la recherche d’un équilibre commercial sont les clés des relations entre les deux pays.

Antonio Vázquez, professeur à la John Cabot University de Rome, élabore des rapports et des études techniques et de marché pour Qure Internet SL.

On ne saurait mettre sur le compte du hasard la visite de José María Aznar, Président du gouvernement, le 18 septembre en Libye, en compagnie de représentants de 14 entreprises espagnoles, à peine 6 jours après la mainlevée officielle par l’ONU des sanctions imposées au pays. Pas plus, d’ailleurs, que l’annonce par la GECOL (General Electric Company of Libya), le lendemain, de l’adjudication à Inabensa (filiale d’Abengoa) et Cobra (filiale d’ACS) d’un contrat d’un montant total de 301 millions d’euros. Au regard de ces faits, on est en droit de se demander si les relations commerciales extérieures de la Libye sont aussi simples qu’il y paraît. Bien entendu, elles ne le sont pas, et pour essayer de commencer à les comprendre, de même que les perspectives de commerce avec des entreprises espagnoles, il est nécessaire d’analyser les objectifs et les priorités des deux États au cours des dix dernières années.

Dans une certaine mesure, le choix de la date de l’annonce de cette adjudication fait ombrage aux considérables efforts commerciaux et techniques des entreprises soumissionnaires, Inabensa et Cobra, qui se sont démenées longtemps et durement à travers la bureaucratie libyenne pour préparer des offres satisfaisantes et les présenter à la GECOL.

Du point de vue de l’administration espagnole, deux chapitres monopolisent les relations commerciales avec la Libye :

– la recherche d’un meilleur équilibre de la balance commerciale entre les deux pays ;

– le solde de la dette d’institutions nationales libyennes, datant de près de vingt ans, auprès d’entreprises espagnoles, principalement du secteur de la construction.

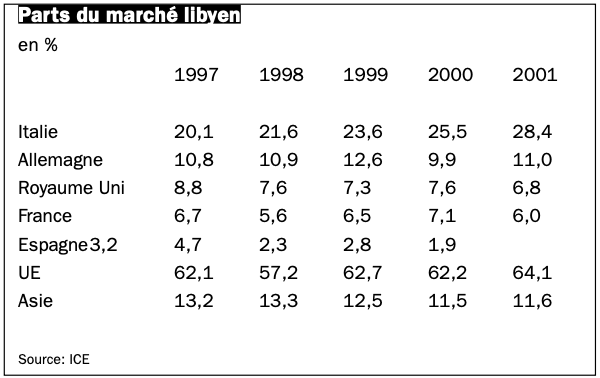

L’Italie, premier partenaire commercial de la Libye, avec près du quart de son marché et un panier de la ménagère similaire à l’espagnol, maintient une couverture moyenne de près de 25 % au cours des 5 dernières années, tandis que l’Espagne dépasse à peine 11 % pendant la même période. Il est clair qu’il reste beaucoup à faire pour arriver ne serait-ce qu’au niveau modeste de la couverture italienne. Parmi les principaux partenaires commerciaux libyens, l’Espagne possède, de loin, la plus faible couverture.

La dette de certaines institutions libyennes auprès d’entreprises espagnoles est plus difficile à chiffrer, pour plusieurs raisons. L’une d’entre elles est que la majeure partie de cette dette n’est pas assurée par la CESCE (Compagnie espagnole d’assurances de crédit à l’exportation) et qu’elle est directement couverte par les entreprises espagnoles concernées. Cette dette inclut, outre des factures impayées, des intérêts, des biens d’équipement retenus en Libye, des litiges auprès de tribunaux libyens, etc. Il est estimé que la dette assurée par la CESCE est de l’ordre de 40 millions d’euros, tandis que celle qui ne l’est pas atteint le triple. Il est vrai que des tribunaux libyens ont dicté des sentences favorables aux entreprises créancières, mais de là à ce que les dettes soient un jour payées… En tout état de cause, l’administration espagnole considère que la récente visite du Président du gouvernement en Libye fait évoluer favorablement la conjoncture.

Le labyrinthe libyen

Les sanctions imposées par l’ONU en 1992 et intensifiées une année plus tard ont eu un effet incontestablement négatif et durable sur l’économie libyenne, mais ses problèmes dataient de beaucoup plus longtemps. Depuis plus de 20 ans, la Libye avait poursuivi une politique de nationalisation de l’économie, qui avait asphyxié toute initiative privée. Toutes les compagnies de pétrole et les banques avaient été nationalisées et les investissements extérieurs devaient passer à travers des organes de l’État, tels que LAFICO (Libya Arab Foreign Investment Company), ABC (Arab Banking Corporation, implantée au Bahrein), LAPFICO, Oilinvest et autres. Encore aujourd’hui, les achats de biens d’équipements et de services pétroliers sont drainés à travers Umm Al-Jawaby ou Technica (implantées à Londres) et la Mediterranean Oil Services Company (Düsseldorf ), qui sont toutes des entreprises filiales de la NOC (National Oil Company). Le Ministère du Pétrole avait été aboli et ses fonctions, prises en charge par la NOC, qui était pourtant déjà débordée. Les achats de produits de consommation et d’aliments passaient à travers la NASCO (National Supplies Company), et ainsi de suite, dans tous les secteurs. En résumé, à quelques rares exceptions près, toutes les entreprises étrangères devaient traiter directement avec des organes étatiques libyens, ce qui n’était pas fait pour simplifier les conditions d’un marché d’ores et déjà compliqué.

Vers la fin des années quatre-vingt-dix, la vente au détail, portion congrue de l’économie dans laquelle était toléré le secteur privé, s’était elle-même réduite à des niveaux impensables dans une société traditionnelle de commerçants et de marchands. Pendant cette décennie, des entreprises de Corée du Nord ont construit des “ marchés centraux ” (heureusement fermés) recouverts d’aluminium, dont on peut encore voir quelques exemplaires dans certaines villes et qui, un temps durant, ont centralisé la vente au détail des aliments de base. Ils ne tardèrent pas à être connus comme les ma’fish (c’est-à-dire “ il n’y en a pas ” en arabe du Maghreb oriental). Le gouvernement fut forcé de faire marche arrière et dans les années 90, une prolifération de magasins privés d’articles de consommation et d’aliments ont repris en main le commerce au détail. Ce sont eux qui, à l’heure actuelle, approvisionnent le pays.

Le taux de change, grand obstacle à la coopération

Un autre facteur entravait lourdement toute transaction commerciale avec la Libye, à savoir l’existence de deux taux de change pour le dinar libyen (DL) : le change officiel, qui primait dans presque toutes les opérations avec l’État, et qui a été maintenu pendant des années par le gouvernement libyen à environ 3,3 DL/ $ ; et le change réel (au marché noir), qui présentait de grandes fluctuations, jusqu’à atteindre 0,28 DL/ $ au milieu des années quatre-vingt-dix. Cela met donc en évidence l’existence d’un facteur de plus de 11 entre les deux taux de change. Une anecdote : le taux du marché noir était fixé tous les matins par les bijoutiers du souk de Tripoli, en fonction du prix de l’or à Rome. La Libye est un grand importateur d’or, en particulier de l’Italie. On l’utilise comme dot, ou comme moyen de paiement et d’épargne ; c’est l’actif familial le plus fiable et le plus convoité par les libyens. Les pièces d’or traditionnellement utilisées pour constituer les dots sont les royal sovereign britanniques. Cependant, depuis la fin des années quatre-vingtdix et jusqu’à ce jour, une amélioration progressive mais constante de l’économie s’est fait sentir. Une loi (no 5 de 1997) a été promulguée, pour essayer d’animer les investissements étrangers. Mais en réalité, le détonateur du changement a été, en avril 1999, la suspension par l’ONU, comme mesure de précaution, des sanctions qui accablaient la Libye, ce qui permet, entre autres choses, de s’y rendre en avion.

Après plusieurs tentatives, le taux de change officiel a finalement été dévalué en 2001, ce qui a automatiquement fait monter la valeur du dinar sur le marché noir. En octobre 2003, le change effectif était de l’ordre de 1,4 DL/ euros. Le taux de change officiel fluctue à son tour, mais reste dans une frange d’environ 10 % au-dessus du taux effectif.

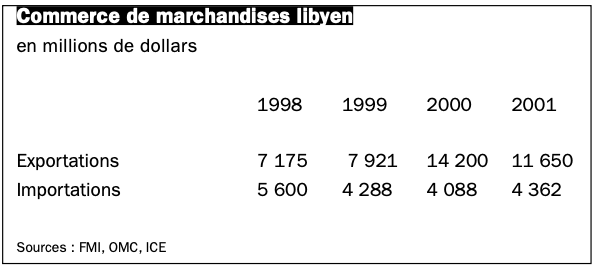

La balance commerciale de la Libye présente un excédent net, alors que 95 % des revenus de l’exportation proviennent directement de la vente d’hydrocarbures qui, en outre, représente 25 % du PIB. Le compte courant de la balance commerciale est beaucoup plus faible et fréquemment déficitaire, en raison des considérables acquisitions d’ouvrages et de services à des entreprises étrangères ; sans oublier les virements de fonds des travailleurs immigrés qui, dans certains secteurs – celui du pétrole entre autres – constituent une part prédominante de la force de travail. Les projets ambitieux comme celui du Grand fleuve artificiel représentent un lourd fardeau, qui engloutit d’énormes ressources financières, lesquelles dépendent à leur tour des soubresauts du prix du pétrole brut sur les marchés internationaux.

Exception faite des sous-produits hydrocarbures, la Libye doit tout importer, ou presque. Les tentatives du gouvernement, pendant des dizaines d’années, pour diversifier l’économie du pays, créer une structure industrielle et encourager la production agricole, se sont révélées infructueuses. L’économie du pays continue à dépendre de manière critique des hydrocarbures et des fluctuations de leur prix. Une autre caractéristique, découlant de cette société dite “ des hydrocarbures ”, est l’infime productivité de sa force de travail. La législation introduite pour obliger les entreprises pétrolières à remplacer, tous les ans, un pourcentage donné de travailleurs étrangers par des autochtones, a eu pour unique résultat la disparition des étrangers des effectifs, et leur réengagement par l’intermédiaire de contrats externes, à un coût plus élevé.

En marge des services, les grands fournisseurs de marchandises à la Libye sont les pays de l’UE, avec plus de 60 % du total, suivis de l’Asie (Japon, Corée et Chine) avec de l’ordre de 12 %. Le tableau 3 montre la place prépondérante de l’Italie dans les importations de la Libye. Dans le panier de la ménagère de cette dernière figurent, en premier lieu, les machines et équipements de transport, puis les articles manufacturés et les denrées alimentaires. Dans ce dernier poste, neuf produits considérés comme essentiels (farine, riz, sucre, purée de tomate, etc.) étaient subventionnés, et ne pouvaient être importés que par des compagnies nationales comme la NASCO. A l’heure actuelle, les compagnies privées peuvent également les importer (on le tolère plutôt), mais elles se heurtent à la concurrence de l’État.

Mis à part les liens coloniaux et historiques et la proximité géographique, l’Italie traite la Libye comme un partenaire commercial stratégique et investit des ressources abondantes pour sauvegarder cette relation privilégiée. C’est le seul pays de l’UE à avoir signé un traité bilatéral avec la Libye, qui évite la double imposition et renverse de nombreuses barrières commerciales. Les échanges commerciaux entre les deux pays mettent en évidence les effets de cette politique.

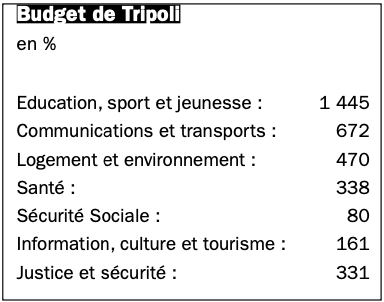

A l’heure actuelle, la Libye est divisée en quelque 27 régions administratives ou Shaabiyat (le chiffre varie suivant les sources), dotées d’une certaine autonomie qui, d’après les déclarations du gouvernement, devrait être élargie. Le budget de la Shaabiya de Tripoli, pour la période 2002-2006 (en millions de dollars), permet de se faire une idée des priorités de la région. Toutefois, les budgets nationaux annoncés il y a plusieurs années dans le cadre d’un plan quinquennal, envisageant des investissements de l’ordre de 35 milliards de dollars, n’ont toujours pas été publiés.

Repsol, une leçon d’intrépidité entrepreneuriale

Durant la triste décennie des années quatre-vingtdix (triste pour l’économie libyenne), deux entreprises espagnoles sont restées dans le pays et ont continué à travailler et à passer des contrats, avec plus ou moins de succès, dans le secteur des hydrocarbures ou des services auxiliaires : Repsol YPF et Cobra.

Pendant cette période difficile, Repsol a donné une leçon de virtuosité entrepreneuriale en rachetant les anciennes concessions de Rompetrol, compagnie pétrolière roumaine qui avait fait faillite à Murzuq. Dirigeant, en qualité d’opérateur, un consortium comprenant Total (France) et OMV (Autriche), elle mit en exploitation le premier champ de Murzuq (NC115), pour lequel il fut nécessaire de construire un oléoduc de 400 Km pour rejoindre un autre déjà existant. Repsol Oil Operations (responsable de NC115) produit à l’heure actuelle plus de 200 000 barils par jour et en a accumulé 286 millions jusqu’en janvier 2003.

Après les bons résultats obtenus, Repsol Exploración Murzuq dirige actuellement un investissement de 140 millions de dollars visant à mettre en exploitation d’autres champs de la zone, et notamment la concession NC186. Mis à part les quatre concessions actuelles, l’exploration de six autres lui a été récemment adjugée dans différentes parties du pays.

Cobra Instalaciones y Servicios est un vétéran sur le marché libyen, qui s’est chargé de la maintenance de lignes électriques, de postes de transformation et de générateurs pour des entreprises pétrolières en Libye. Pendant la difficile période mentionnée, l’entreprise est également restée en Libye, envers et contre tout. Cette persévérance a été récompensée par le contrat déjà mentionné, qu’elle vient d’obtenir de la GECOL, en Union Temporaire d’Entreprise à 50 % avec Inabensa. En 1997, un haut responsable de la NOC avait confié à l’auteur qu’au moment où les sanctions seraient levées et que la situation s’améliorerait en Libye, les autorités du pays respecteraient une priorité absolue envers les entreprises qui n’auraient pas abandonné la place au temps des vaches maigres. Les faits semblent le confirmer.

L’Espagne achetait de grandes quantités de gaz naturel liquéfié à la Libye, par l’intermédiaire d’Enagas puis de Gas Natural, mais l’entrée en service du gazoduc algérien a considérablement réduit ces quantités. En tout état de cause, il ne s’agissait que de simples achats.

La Libye possède l’une des plus grandes réserves connues d’hydrocarbures – pétrole brut et gaz naturel. Le pétrole libyen est léger, à faible teneur en sulfures, propre et accessible : il est donc largement convoité. Dans le cas de l’Espagne, la proximité géographique est une raison de poids pour que les entreprises espagnoles du secteur de l’énergie voient dans la Libye d’excellentes opportunités d’investissement, aussi bien à l’importation qu’à l’exportation. Les entreprises italiennes le savent depuis longtemps.

Diversification des exportations

Mis à part le secteur des hydrocarbures, qui monopolise les importations espagnoles de la Libye, au cours des dernières années, les exportations vers ce pays se sont relativement diversifiées et incluent, entre autres, les produits suivants : huiles et graisses végétales, farine, conserves de poisson, produits de nettoyage, véhicules et pièces de rechange, articles de céramique, machinerie mécanique et électrique, articles forgés, etc. L’exécution de grands travaux et d’infrastructures en Libye par des entreprises espagnoles s’était interrompue à cause des énormes dettes accumulées. Dans le secteur des grands travaux, les entreprises espagnoles peuvent être fortement compétitives et il semble que les activités soient sur le point de reprendre. Hormis le contrat de Cobra et Inabensa, une commande a déjà été passée à Jez Sistemas Ferroviarios pour le faisceau de voies et le système de sortie du port de Homs, à l’Est de Tripoli.

Le gouvernement libyen s’est engagé à exécuter sa part du trajet du chemin de fer Transmaghreb, qui reliera la Tunisie à l’Égypte, ainsi que d’autres tronçons qui desserviront certaines agglomérations du Sud. La Libye, qui manque totalement de structures ferroviaires, a adjugé des contrats, entre autres, à des entreprises chinoises (à la suite de la visite de Jiang Zemin en Libye, en avril 2002) et britanniques (après celle du secrétaire d’État Mike O’Brien, en juillet de la même année).

Pendant de longues années, l’importation en Libye de presque tous les produits était l’apanage d’entreprises publiques spécialisées ou d’entreprises “ mixtes ”, enregistrées à l’étranger, et dont la partie libyenne du capital était aux mains d’organes de l’État et la partie étrangère appartenait au secteur privé. En Espagne, les deux entreprises les plus actives étaient Alhambra, qui s’occupait principalement de l’importation de denrées alimentaires, et Lipafish qui importait du poisson et des conserves. Aujourd’hui, les canaux d’importation se sont assouplis et multipliés, et les entreprises espagnoles vendent directement à la NASCO ou à des distributeurs privés.

Dans une certaine mesure, les produits exportés par l’Espagne sont ceux pour lesquels les entreprises espagnoles, à l’échelon international, sont les plus compétitives, mais il existe deux secteurs qui sont sans aucun doute insuffisamment exploités : la pêche et le tourisme. La Libye, avec près de 2 000 Km de côtes, est un importateur net de poisson, bien qu’elle exporte du thon au Japon. La propreté de l’eau du littoral libyen et sa haute température moyenne en font un lieu idéal pour l’implantation de piscicultures. Jusqu’à ce jour, aucun des projets de pêche entrepris en Libye n’est arrivé à “ bon port ” ; il reste donc beaucoup à faire à cet égard.

Exception faite du tourisme du désert, très résiduel, le tourisme à grande échelle n’a aucun avenir en Libye si de profonds changements ne sont pas mis en oeuvre dans le pays.

Les entrepreneurs espagnols qui en sont à leurs premières prospections sur le marché libyen se heurtent à de nombreuses difficultés supplémentaires :

– Les obstacles pour obtenir un visa pour la Libye.

– Le problème de la langue. L’anglais ne suffit pas et l’arabe est de grande importance.

– Les grandes différences de coutumes et culture.

– L’identification du partenaire idéal pour chaque affaire.

Un bon représentant ou un agent libyen peut être de grand secours pour venir à bout de ces entraves, mais il est extrêmement difficile d’en trouver. L’Office du Commerce Espagnol à Tripoli et l’ICEX disposent d’information utile pour les entreprises espagnoles qui cherchent à se faire une place sur le marché libyen.

Le voyage d’Aznar s’est également traduit par l’engagement de recréer une sorte de chambre de commerce hispano-libyenne. Elle est aujourd’hui (octobre 2003) en phase de constitution et prendra le nom de “ Conseil d’Entreprises Libyo-Espagnol ”. L’Office Populaire (ambassade) de Libye à Madrid est chargée des formalités à cet effet.

Signalons, enfin, que la Libye ne peut pas bénéficier des crédits FAD (Fonds d’aide au développement) et que jusqu’à présent, les transactions avaient peu de chances de recevoir la couverture de la CESCE.

L’ami américain

Toute entreprise espagnole qui envisage de travailler en Libye doit avoir à l’esprit que le pays est encore sous l’emprise d’un embargo et de dures sanctions unilatérales de la part des États-Unis, totalement en marge de celles que l’ONU a levées récemment.

La Libye a été le premier pays à obtenir son indépendance, appuyé par l’ONU, en 1951. Depuis, et jusqu’à la révolution de 1969, les États-Unis et le Royaume Uni ont exercé une sorte de tutelle bénévole mais intéressée sur la nouvelle monarchie. C’est pourquoi une large part de l’industrie du pétrole était entre les mains d’entreprises américaines et britanniques qui, soit dit en passant, avaient pris en charge tous les investissements nécessaires à l’exploration et au développement du fabuleux bassin de Syrte. L’absolue dégradation des relations à partir de la révolution de 1969 s’est achevée par la rupture des relations diplomatiques, tout d’abord avec les États-Unis, puis avec la Grande Bretagne en 1984. Finalement, en 1986, les Américains imposèrent un dur embargo à la Libye et ordonnèrent à leurs dernières compagnies pétrolières (Occidental, Conoco, Marathon, Amerada Hess et l’entreprise de génie W.R. Grace) d’abandonner le pays. Elles y ont laissé une grande quantité d’actifs et de concessions, dont ces entreprises et le gouvernement des États-Unis tiennent une comptabilité méticuleuse. Par exemple, Zuetina Oil Company (filiale de la NOC) s’est approprié les actifs d’Occidental Petroleum. Quatre des entreprises citées ont récemment envoyé des représentants en Libye pour y inventorier leurs actifs et en effectuer un suivi.

Les grands bénéficiaires de cette situation ont été les entreprises européennes, qui ont remplacé les américaines et dominent aujourd’hui le marché. En réponse à ce que le gouvernement des États-Unis considère comme un manque de coopération européenne avec ses efforts pour isoler le régime libyen, en 1996, le sénateur Alfonse D’Amato a encouragé la promulgation de l’ILSA (Iran and Libya Sanctions Act), qui prévoit des sanctions contre les entreprises de pays tiers faisant des affaires avec la Libye, et tout spécialement celles qui investissent plus de 20 millions de dollars dans ce pays. Ces sanctions vont de punitions infantiles, telles que l’interdiction d’entrer aux États-Unis pour les employés des entreprises contrevenantes, jusqu’à la confiscation des fonds destinés à n’importe quelle banque dont plus de 10 % du capital est libyen. L’OFAC (Office of Foreign Asset Control) du département du Trésor des États-Unis, est chargée de veiller à l’accomplissement de ces mesures, ce qu’elle fait de manière arbitraire et sans discrimination dès que l’occasion s’en présente (transfert des fonds à travers une banque américaine ou par les États-Unis), même si le virement en question n’a aucune relation avec la Libye.

Curieusement, deux entreprises américaines de services pétroliers, Schlumberger et Halliburton, ont continué à travailler en Libye en usant de subterfuges tels que l’utilisation de leurs filiales canadiennes, sans que la législation ne leur ait été appliquée. Alors que Dick Cheney, actuel vice-président des États-Unis, était administrateur délégué de Halliburton de 1995 à 2000, sa filiale, Halliburton Logging Services, a été condamnée à payer des amendes de 3,81 millions de dollars, pour avoir expédié en Libye, à travers l’Italie, six générateurs à impulsions de neutrons. Ces générateurs sont habituellement utilisés pour des sondages géologiques dans des champs de pétrole, mais ils peuvent également l’être comme détonateurs d’armes nucléaires. Qui plus est, pendant son mandat chez Halliburton, qui lui a rapporté de succulents bénéfices, Cheney a toujours critiqué les sanctions, parce qu’elles n’avaient aucune efficacité, mais il s’est bien gardé, récemment, de faire de déclarations publiques à cet égard.

Pendant les années quatre-vingt-dix, les personnes qui travaillaient dans le secteur du pétrole en Libye présumaient que dès lors que les américains avaient créé cette industrie dans le pays, ils seraient reçus à bras ouverts au moment où ils reviendraient, au détriment des opportunistes européens. Les événements de 2003, notamment en Iraq, rendent cette affirmation peu probable.

L’avenir : risques et expectatives

Depuis le milieu des années quatre-vingts et jusqu’à la récente visite d’Aznar, de multiples réunions gouvernementales ont eu lieu, entre libyens et espagnols, pour tenter de résoudre les deux questions qui préoccupaient le gouvernement espagnol : la dette et le déséquilibre commercial. Plusieurs accords, voire même quelques engagements ont également été signés, mais ils n’ont jamais été respectés. Dans ce contexte, il est logique de contempler avec une certaine circonspection le succès apparent de la visite du Président du gouvernement espagnol. Bien qu’elle lui ait valu autant d’éloges que de critiques, jusque dans son propre parti, la plupart des entrepreneurs qui travaillent en Libye la considèrent très positive.

Autrefois à haut risque, la Libye est devenue un marché à risque modéré, avec cependant quelques nuances dues à l’opacité du système et à la complexité de l’interprétation des événements dans ce pays. L’administration espagnole voit dans les faits suivants des motifs d’optimisme :

– La nomination, en juin dernier, d’un technocrate comme premier ministre libyen : le Dr. Shukri Ghanem,

– L’annonce par le chef de l’État de la prochaine libéralisation de nombreux secteurs de l’économie, dont le pétrole. Al Kadhafi s’en est pris au secteur public, en affirmant qu’il avait échoué de la même manière que les pays de l’ancien bloc soviétique, et a annoncé des réformes radicales pour parvenir à un “ capitalisme populaire ”.

– L’assouplissement du taux de change du dinar libyen. – L’annonce de sa volonté d’adhérer à l’OMC. D’autres aspects, moins commentés, font également

penser à une stabilité croissante et à un changement politique en Libye :

– Les agitateurs intégristes qui ont tenté de déstabiliser le pays dans les années quatre-vingt-dix semblent avoir été maîtrisés.

– La suppression du Ministère de l’Unité africaine, qui avait été séparé de celui des Relations Extérieures, et le retour de ses fonctions au Ministère des Affaires étrangères.

Pour obtenir et conserver une part importante du marché libyen, la seule visite d’Aznar ne suffit pas. Comme le font l’Italie, l’Allemagne et aujourd’hui aussi le Royaume Uni, l’Espagne doit mettre en place et assurer une politique d’aide de l’état au plus haut niveau, incluant l’accès à des crédits et des fonds, et le déploiement d’investissements permettant d’attirer le client (en invitant, par exemple, des fonctionnaires et des commerçants libyens à des foires et à des visites d’entreprises en Espagne).

La politique extérieure et intérieure de la Libye s’est toutefois fréquemment distinguée par des volte-face subites et arbitraires. Une incertitude constante s’en suit pour tous les projets de longue haleine ou qui exigent d’importants investissements. Exception faite de changements dans la politique douanière, cette situation n’affecte pas les exportateurs de marchandises, qui se sont dotés des précautions nécessaires pour garantir les paiements. En revanche, toute entreprise étrangère qui souhaite travailler en Libye se trouve face à un dilemme bien connu : le besoin d’agir en douceur et avec prudence, pour ne pas trop s’exposer, et le besoin d’être la première à saisir les opportunités, pour ne pas se laisser prendre de vitesse.