afkar/idées

Co-édition avec Estudios de Política Exterior

Pétrole et gaz : l’Europe dépend-elle du Maghreb ?

Le rôle du Maghreb dans l’espace euro-méditerranéen est conditionné aux politiques européennes, dans le cas du gaz, et à l’intérêt des entreprises, dans celui du brut

Aurèlia Mañé, professeur de politique économique à l’université de Barcelone.

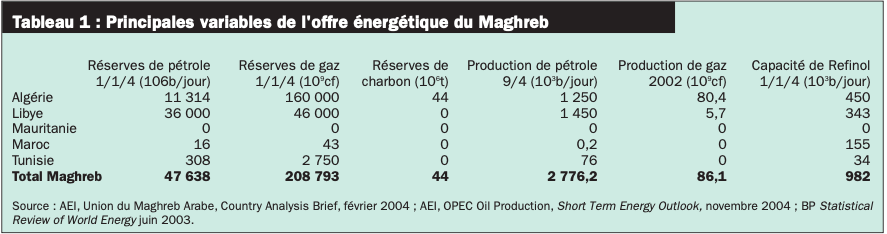

Début 2003, les pays du Maghreb avaient, selon les estimations du Oil&Gas Journal et de World Oil, entre 3,22 % et 4,2 % des réserves démontrées de pétrole mondial, et entre 3,57 % et 3,7 % de celles de gaz naturel. Sur ces pourcentages, plus de 98 % correspond aux réserves qui se trouvent dans le sous-sol de deux pays : l’Algérie et la Libye. Pour le moment, le sous-sol algérien est beaucoup plus riche en gaz que le libyen, alors que l’inverse se produit pour le pétrole. Si nous nous référons au classement mondial, l’Algérie occupe le seizième poste en termes de réserves de pétrole, et la Libye, le neuvième ; pour ce qui est du gaz, l’Algérie est le septième et la Libye occupe une très discrète vingt-troisième position.

Ces réserves se traduisent par une production de 1 250 000 barils/jour (sans condensats) de pétrole et de 250 000 à 270 000 barils / jour d’équivalent gaz, dans le cas algérien, et d’environ 1 450 000 barils /jour de pétrole et 75 000 barils /jour d’équivalent gaz pour la Libye (tableau 1). Jusqu’à ce jour, l’exportation d’une partie de cette production de pétrole, aussi bien dans le cas de l’Algérie que de la Libye, a été soumise à un quota dans le cadre de l’Organisation des pays exportateurs de pétrole (OPEP) – 830 000 barils / jour pour l’Algérie et 1 392 000 pour la Libye – tandis que celle du gaz dépend des contrats en vigueur.

L’Algérie et la Libye contribuent à environ 2 % et 1,8 %, respectivement, de l’offre mondiale de brut, tandis que dans le cas du gaz, ils représentent 3,41 % de la production mondiale (3,18 % pour l’Algérie et 0,23 % pour la Libye). Ces pourcentages suggèrent que d’un point de vue quantitatif, à l’échelon individuel, les « pays pétroliers » du Maghreb sont des acteurs relativement mineurs sur la scène énergétique mondiale. Cependant, au cours des dernières décennies, leur appartenance à l’OPEP les ont fait rejoindre la liste des principaux acteurs mondiaux du secteur. Ceci, associé à la proximité géographique entre le Maghreb et l’Europe, nous a fait considérer comme acquis que dans les thèmes euro-méditerranéens et pour ce qui concerne les aspects énergétiques, le Nord dépend du Sud.

A partir de ces données, nous apporterons quelques éléments permettant d’évaluer dans quelle mesure peut évoluer, à l’avenir, cette soi-disant dépendance régionale. Nous argumenterons qu’elle est pratiquement inexistante dans le cas de l’approvisionnement en pétrole brut, tandis que pour ce qui est du gaz naturel, et malgré le fort poids de l’Algérie dans l’approvisionnement européen, sa future position dépendra dans une large mesure des politiques énergétiques de l’Union européenne (UE).

Le brut : un marché unifié

En ce qui concerne l’approvisionnement de pétrole brut, malgré l’importance symbolique de l’Algérie et de la Libye en tant que membres de l’OPEP, et malgré leur proximité géographique à l’Europe, la dépendance européenne du pétrole de ces pays est relativement faible. De fait, leur contribution conjointe est d’environ 8 % du brut importé par les pays de l’UE.

L’Algérie et la Libye sont deux des petits producteurs de l’OPEP, le potentiel pétrolifère de la Libye étant supérieur à celui de l’Algérie. L’Algérie produit pratiquement à la limite de sa capacité. D’après le ministère de l’Énergie et des mines (MEM) algérien, en 2003, cette capacité était de 1 500 000 barils / jour. Ce chiffre est très similaire à ce que l’OPEP donne à la Libye – 1 550 000 barils / jour. Il est prévu que ces volumes de production (qui ne s’exportent pas dans leur totalité) augmentent au fur et à mesure que se matérialisera en produit la présence déjà forte des investisseurs étrangers dans la zone, et quand les engagements actuels pris au sein de l’OPEP cesseront d’être en vigueur – ce qui, en Algérie, est déjà réclamé par les autorités et les investisseurs qui opèrent dans ce pays. Néanmoins, cette augmentation de production ne se traduira pas nécessairement par un plus grand poids de l’Algérie et de la Libye dans l’offre de brut au sein de la zone euro-méditerranéenne. Au contraire, cela peut entraîner un plus grand poids du brut extrait sur ces territoires dans ce que l’on dénomme aujourd’hui le great pool pétrolifère.

Comme le signalait Pierre Noël, d’un point de vue technique, le marché du brut est unifié, ce qui signifie qu’il peut être raffiné indistinctement en Amérique, en Europe ou en Asie, non seulement parce qu’il existe une technologie suffisante mais encore parce que les différences du coût pour le transporter sont de plus en plus faibles. Cela est important, dans la mesure où cela implique la disparition des marchés régionaux de brut. En outre, si l’on tient compte que dans le secteur énergétique, la propriété est de plus en plus concentrée et trans-nationalisée, il est aisé de conclure que l’importance du brut du Maghreb pour l’Europe dépendra des stratégies et des alliances des entreprises du secteur ou encore de l’intérêt de celles-ci pour le brut algérien et libyen. Cette affirmation est confirmée par le fait que ceux qui commercialisent ce brut ne sont ni les États ni les économies nationales, mais les entreprises de commercialisation ou de raffinerie de brut, dont la nationalité et les intérêts peuvent ou non coïncider avec ceux des États où elles sont implantées.

Cela signifie que dans la zone euro-méditerranéenne, l’existence du great pool de brut fait disparaître le possible marché régional, puisque désormais, peu importe que le brut provienne ou soit du Maghreb, et qu’il soit destiné ou non à l’Europe. Cette affirmation est d’autant plus importante si l’on tient compte du fait que la tendance est à la perte du poids relatif des compagnies maghrébines et européennes (étatiques ou privées) dans le Maghreb, en faveur de celles provenant du reste du monde.

Si nous prenons l’exemple de l’Algérie, en 2004 plus de 50 compagnies étrangères y opéraient. Entre 1999 et 2003, de l’ordre de 8,6 milliards de dollars ont été investis dans le secteur des hydrocarbures. Sur ce montant, environ 10 % correspondait aux nouveaux contrats d’exploration. Ce sont ces derniers qui nous permettent d’identifier ceux qui prennent déjà position pour le développement futur du secteur, et à l’heure actuelle, les deux tiers du montant de ces nouveaux contrats ont été déboursés par des entreprises non européennes. En ce sens, si nous considérons les nouveaux contrats d’exploration comme un signe du futur contrôle des gisements, nous pouvons avancer l’hypothèse que le pétrole nord-africain fera de plus en plus partie d’une stratégie d’entreprise transnationale – dans laquelle les entreprises européennes semblent perdre des positions en faveur des nord-américaines et des canadiennes, voire même des chinoises et des russes – qui se déroulera sur un marché du brut techniquement unifié.

Notre pronostic est donc que le niveau d’importance du brut du nord de l’Afrique sera de plus en plus déterminé par la position de ses gisements dans les stratégies globales des grands conglomérats énergétiques transnationaux – d’autant plus aujourd’hui, où de plus en plus de signes annoncent que l’OPEP, telle que nous la connaissons, est arrivée à son terme – et par les relations entre les gouvernements européens et ces groupes d’entreprises. Pour cela, l’importance stratégique des gisements Nord-Africains dans l’approvisionnement énergétique ne doit être évalué ni en termes de proximité géographique ni de « danger » lié à l’appartenance de l’Algérie et la Libye à une organisation comme l’OPEP, mais de ce que peut signifier que de plus en plus d’entreprises « non UE » prennent le contrôle de ces gisements dans le contexte du great pool. Un simple chiffre suffit pour montrer que nous devons changer notre perspective d’analyse : en 2003, 40 % du pétrole brut et du condensat produit en Algérie, d’après les données du MEM, n’a pas « appartenu » à la compagnie nationale algérienne des hydrocarbures, la Sonatrach.

Le gaz algérien : déterminant du futur énergétique

Certaines des réflexions sont également valables pour le gaz naturel, mais dans ce cas, il convient de signaler deux différences significatives. La première est le poids plus qu’éloquent du gaz algérien dans les pays européens (environ 30 %), et qui, dans le cas des pays du sud de l’Europe, atteint des chiffres impressionnants (75 % des importations de gaz naturel en Espagne, 100 % au Portugal et 54 % en Italie). La seconde est que le marché du gaz n’est pas techniquement unifié. Dans ce cas, la proximité géographique importe. Dans le rapport technique pour l’élaboration du Livre Vert, l’UE établit qu’il n’existe pas un marché mondial du gaz naturel : celui-ci est vendu sur trois marchés de consommateurs séparés, à savoir aux Etats Unis, dans l’UE et en Asie. Sous ce point de vue, la proximité de l’Algérie des côtes de l’UE peut octroyer un rôle significatif, sur la scène énergétique euroméditerranéenne, au gaz provenant de ce pays. D’autant plus si l’on tient compte du fait que selon la propre UE, en 2020, la demande de gaz en tant que source d’énergie primaire doublera pratiquement le niveau existant au début de la dernière décennie du XXe siècle.

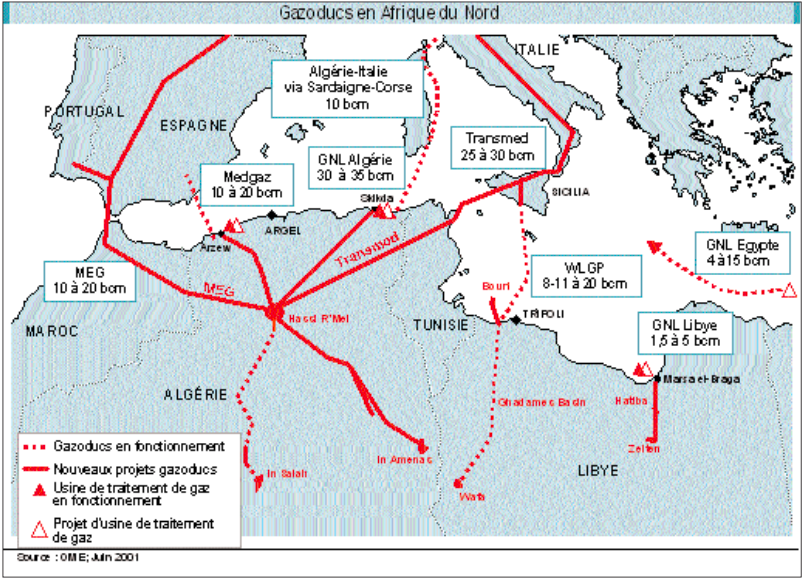

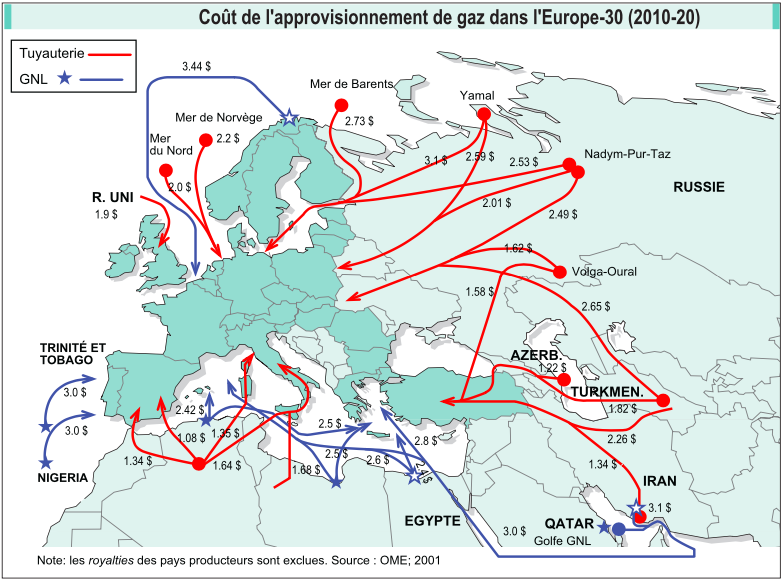

Dans le cadre du marché du gaz régional de l’UE des Quinze, l’Algérie a été le fournisseur meilleur marché. D’après les prévisions de l’Observatoire méditerranéen de l’énergie (OME), en 2020, le coût du gaz algérien par gazoduc oscillera (sans compter les royalties) entre 1,1 $/MBTU dans le cas du Medgaz de Hassi R’Mel en Algérie vers l’Espagne via Almeria, et 1,6 $/MBTU pour le gaz transporté depuis la même localité vers l’Italie, via la Sicile, par le Transmed. Dans l’UE des Quinze, ces coûts sont significativement inférieurs à ceux des deux autres grands fournisseurs actuels, la Norvège et la Russie, qui vont de 2 à 2,3 $/MTBU. Cependant, dans une UE à 30 – les pays actuels plus la Bulgarie, la Roumanie et la Turquie – le classement varie légèrement. Le transport depuis l’Algérie par le Medgaz est toujours le moins cher, mais le gaz d’Iraq, d’Azerbaïdjan et d’Iran via la Turquie devient moins cher que celui du GME, qui transportera le gaz algérien au Portugal et en Espagne pour 1,3 $/MBTU. En outre, le coût de 1,6 $/MBTU du Transmed se situe au même niveau que celui que la Russie transporte à travers le Blue Stream jusqu’en Turquie. Ces données indiquent que le gaz provenant de l’Algérie jouera un rôle significatif dans l’avenir de l’énergie primaire européenne, mais il est probable qu’il prédominera dans le sud de l’Europe, et sera le second ou troisième en importance dans le nord, où le norvégien continuera d’être « le roi », et en Europe de l’Est, où le gaz russe et d’Asie centrale (Azerbaïdjan, Turkménistan et Iran) sont amenés à jouer un rôle de tout premier ordre. Ce scenario semble coïncider avec celui de l’OME, mais diffère légèrement de celui du MEM, qui prévoit de conquérir une partie du marché de l’Europe de l’Est.

Si ces prévisions se concrétisaient, il existe un consensus sur le fait que dans le marché régional du gaz européen, il apparaîtra un sous-marché euroméditerranéen (sud de l’Europe et Afrique du Nord) alimenté en majorité par l’hydrocarbure algérien, et dans une moindre mesure par le libyen et, peut-être, l’égyptien. Ainsi, le plus grand poids du gaz algérien dans la consommation d’énergie primaire du sud de l’Europe fera devenir le sous-marché euroméditerranéen très dépendant du gaz du Maghreb. Une telle affirmation ne doit pourtant pas nous conduire à des conclusions précipitées en termes de dépendance et de vulnérabilité énergétiques, car nous devons tout d’abord considérer trois facteurs.

En premier lieu, prendre en compte que même s’il est vrai que dans la consommation de gaz naturel du sud de l’Europe, l’Algérie possède pratiquement le monopole de la fourniture, il n’en est pas moins exact que les contrats pour l’achat de ce gaz sont réalisés par des entreprises comme Gas Natural, Cepsa, ENI ou TotalFina-Elf. A l’heure actuelle, ces contrats représentent plus de 40 % des recettes d’exportations de l’Algérie – le reste provient du pétrole – et un pourcentage très significatif du PIB. Sous une telle perspective, l’économie algérienne semble aussi dépendante des ventes que l’économie européenne des achats.

En second lieu, les contrats que les entreprises européennes signent en Algérie génèrent une intégration microéconomique entre elles et leur homologues algériennes. Cela crée un secteur gazier algéro-européen intégré – bien que de façon asymétrique – dans lequel, par exemple, les intérêts de la Sonatrach peuvent aller dans le même sens que ceux de Gas Natural. Pour cette raison, la vulnérabilité / sécurité énergétique euroméditerranéenne dépendra surtout du type de réglementation que les gouvernements mettront en œuvre sur ces nouveaux consortiums énergétiques, beaucoup plus que du fort poids que le gaz naturel en provenance d’Algérie aura sur la composition européenne d’énergie primaire.

Finalement, il existe la possibilité, dans un avenir pas si éloigné, que la Turquie, dans son rôle de commercialisation de gaz, puisse remettre en cause l’hégémonie algérienne sur le sous-marché euroméditerranéen. Ce pays peut être le lieu de transfert d’une partie du gaz russe, azerbaïdjanais, turkmène ou iranien. Cette situation, qui s’ajoute à celle du passage de l’oléoduc Bakou-Ceylan, et au passage par le détroit du Bosphore d’une bonne partie du pétrole de l’ancien territoire soviétique (en tout, de 2 000 000 à 2 600 000 barils/jour), octroiera un rôle prédominant dans la fourniture d’hydrocarbures primaires à un pays non producteur. De fait, les prévisions sont qu’en 2020, la Turquie commercialisera l’excédent d’environ 120 milliards de mètres cube (Bcm) de gaz qui arriveront dans son pays, ce qui pourrait conduire la Turquie, qui détiendrait le robinet d’entrée de gaz et de pétrole russe et centre-asiatique en Europe, à se battre avec plus d’atouts dans son jeu que l’Algérie pour l’hégémonie de la fourniture énergétique euroméditerranéenne. Cela pourrait également conduire, si se matérialisait l’incorporation au sein de l’UE de la Turquie et la Bulgarie et la Roumaine, à la création d’un couloir énergétique – européen – d’une grande importance, aussi bien pour les pays d’Europe centrale que pour ceux de la Méditerranée orientale. Cela mettrait fin non seulement au rêve algérien de devenir un fournisseur de premier ordre dans l’Est, mais encore ferait entrer de plein fouet en qualité de concurrents directs les producteurs « mineurs » de l’Asie centrale et le géant russe.

Pour toutes ces raisons, dans le cas du gaz, le pronostic est plus difficile à élaborer que pour le pétrole. Cependant, en termes techniques, on peut établir que tant le marché du gaz naturel ne s’unifiera comme celui du pétrole, le gaz en provenance de l’Algérie sera déterminant sur la future scène énergétique euroméditerranéenne. Malgré cela, l’évolution de ce scénario est difficile à prévoir, puisqu’il dépendra beaucoup plus de la manière de concevoir la politique énergétique de l’UE – quant à la réglementation des entreprises du secteur, des futurs membres et des pays euroasiatiques – que des prévisions de production de gaz algériennes. Pour cette raison, dans ce cas comme dans d’autres, le rôle du Maghreb dans l’espace euroméditerranéen dépendra des politiques mises en œuvre par l’UE.