Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

Équité fiscale et inégalités au Maghreb

Abu Adem Muhammed/Agencia Anadolu via Getty Images.

La politique fiscale joue un rôle économique et social important dans les pays en développement et notamment dans les pays du Maghreb. Les recettes fiscales émanant des impôts, des taxes et des ressources naturelles constituent un levier pour la croissance économique et peuvent contribuer à réduire les inégalités à condition qu’elles soient accompagnées d’une meilleure répartition de la richesse via les dépenses publiques, la compensation des prix et les transferts sociaux. Une politique fiscale juste et équitable est également essentielle à la préservation des droits économiques et sociaux, surtout pour la population pauvre.

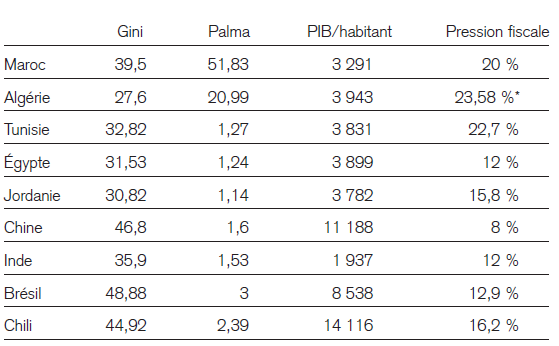

Les mouvements sociaux qu’ont connus les pays du Maghreb central (Maroc, Algérie et Tunisie) depuis l’amorce de la transition politique dans le monde arabe ont levé le voile sur l’ampleur des inégalités économiques et sociales dans ces pays (Pew Research Center, 2014). La crise de la Covid-19 a plus qu’aggravé cette situation et a révélé les défaillances et les limites du système fiscal et de la politique de redistribution qui s’avèrent presque insurmontables, du moins à court terme. Le tableau 1 présente quelques indicateurs qui reflètent l’inégalité des revenus et la pression fiscale (le rapport entre les recettes fiscales et le PIB) dans les pays du Maghreb central.

Le revenu moyen (PIB par habitant) au Maroc et en Tunisie se rapproche de ceux de l’Égypte et de la Jordanie, deux pays arabes ayant une structure économique diversifiée. Malgré cela, l’inégalité des revenus au Maroc et en Tunisie est plus élevée, ce qui pose des questions sur l’efficacité de la distribution des richesses créées par ces deux pays. Un autre fait marquant est celui de la pression fiscale au Maroc et en Tunisie qui est plus forte que dans d’autres pays en développement où l’on observe moins d’inégalité (un Gini ou un Palma moins élevé). Mis à part l’Algérie qui bénéficient de rentes significatives émanant du secteur des hydrocarbures, on observe l’incapacité des recettes fiscales des États du Maghreb central à répondre aux exigences sociales, notamment en matière de réduction de la pauvreté et des inégalités.

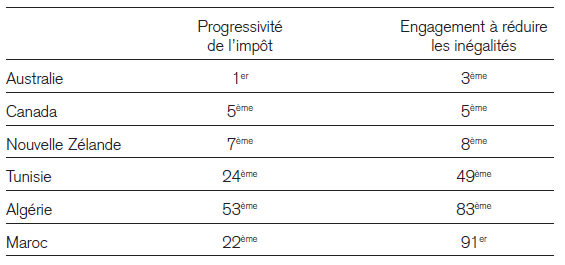

L’efficacité des politiques fiscales des pays du Maghreb dans la réduction des inégalités peut également être évaluée en fonction du degré de progressivité du barème fiscal. Le tableau 2 expose le classement de quelques pays selon l’indice d’engagement à réduire les inégalités économiques calculé à travers les mesures redistributives que les gouvernements peuvent prendre. Couvrant 161 pays pour l’année 2022, cet indice a été construit par Walker et al. (2022) pour le compte du Groupe Development Finance International et d’Oxfam. Le rapport classe aussi les pays en fonction du degré de progressivité de leurs barèmes fiscaux. On constate une corrélation positive entre cette progressivité et l’engagement des États à réduire les inégalités économiques. La progressivité fiscale dispose d’une marge d’amélioration significative dans les pays du Maghreb qui, dans le cas où elle sera exploitée, améliorera certainement leurs classements en matière d’engagement à réduire les inégalités.

Dans cette analyse, j’aborde deux autres points plus importants que celui de la progressivité dans l’explication de l’inefficacité de la politique fiscale dans la réduction des inégalités. J’évoquerais, en premier lieu, les pertes liées à la fraude et l’évasion fiscales qui sont inti mement liées à un autre fléau qui caractérise les économies du Maghreb, celui de la prévalence de l’économie souterraine. En deuxième lieu, en plus du système fiscal, j’aborde l’efficacité de la politique de redistribution en se focalisant sur le cas de la Tunisie. Il s’agit d’apporter des réponses empiriques quant à la contribution des systèmes de transferts sociaux et de compensation des prix (i.e. les subventions indirectes) ainsi que les dépenses publiques dans la réduction des inégalités économiques en Tunisie.

Tableau 1. Inégalités économiques et pression fiscale

Les indices de Gini et de Palma font référence aux années 2012 à 2020 selon le pays observé.

: Recettes fiscales ordinaires/PIB hors hydrocarbures.

Source : World Income Inequality Database (Université des Nations unies – UNU-WIDER).

World Development Indicators (Banque mondiale, 2021). Authorités nationales.

La fraude et l’évasion fiscales : un obstacle de taille face à l’instauration d’un système fiscal juste et équitable

La fraude et l’évasion fiscales mettent à mal l’équité fiscale qui suppose que tous les contribuables soient soumis de manière égale à l’accomplissement de leur devoir fiscal. La fraude fiscale suppose l’utilisation de méthodes et moyens illégaux pour éviter de payer l’impôt. Alors que l’évasion fiscale se situe à la frontière entre la légalité et l’illégalité en usant de tactiques qui font souvent appel à l’expertise fiscale, afin de contourner la législation fiscale, de payer moins d’impôts ou carrément de se soustraire à l’impôt en détectant les défaillances législatives permettant une interprétation biaisée de la loi. Les pertes fiscales engendrées par les économies du Maghreb à cause de ces deux fléaux sont importantes (tableau 3). Ces pertes sont particulièrement élevées en Tunisie et au Maroc en comparaison avec d’autres pays en développement et des pays qui font référence en matière de transparence fiscale et de gouvernance publique.

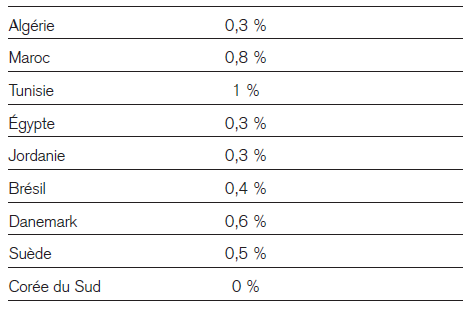

Selon le rapport de l’ONG Tax Justice Network (2021), les pertes fiscales dues à la fraude à l’impôt sur les sociétés sont estimées à 413,75 millions de dollars en Algérie, 806,93 millions au Maroc et 374,25 millions en Tunisie. Quant au manque à gagner fiscal résultant de la fortune offshore s’élève à 53,3 millions en Algérie, 69,6 millions au Maroc et 38,7 millions en Tunisie. Pour le cas de la Tunisie, si nous incluons les pertes fiscales liées au régime forfaitaire, la fraude fiscale, à elle seule, serait estimée à 25 milliards de dinars, soit 24 %du PIB (Oxfam, 2020). De son côté, l´’économie marocaine perd annuellement un montant estimé à 24,5 milliards de dirhams, soit 2,34 % du PIB, à cause des pratiques d’évasion fiscale des multinationales (Oxfam, 2019). Cette hémorragie bénéficie aux personnes les plus aisées et les plus influentes au dépend des plus vulnérables qui font les frais d’une détérioration continue des services essentiels desservis par l’État et n’obtiennent en retour aucune retombée financière directe.

Les pertes fiscales subies par les économies maghrébines ont certainement pour origine la prévalence de l’économie souterraine qui englobe toutes les activités économiques qui seraient généralement imposables si elles étaient déclarées au fisc. Selon la définition de Schneider (2003), l’économie souterraine « ne se limite pas aux activités illégales, mais recouvre également le revenu non déclaré tiré de la production de biens et services légaux, dans le cadre de transactions monétaires ou d’opérations de troc ». La Tunisie occupe la 63ème place mondiale en matière de l’étendu de l’économie souterraine, estimée à 30,90 % du PIB en 2015. Le Maroc et l’Algérie sont mieux placés avec des valeurs respectives de l’économie souterraine estimées à 27,13 % du PIB (85ème place) et 23,98 % du PIB (99ème place) (Medina et Schneider, 2019).

Les recettes publiques sont directement impactées par la préférence manifestée pour l’économie de l’ombre au détriment de l’économie officielle, réduisant ainsi la capacité des États du Maghreb à fournir des biens et services suffisants et de qualité. Néanmoins, la lutte contre ce fléau ne se fait pas uniquement par l’augmentation des impôts, elle doit être accompagnée par une amélioration de la qualité des biens publics et de l’administration publique et d’un renforcement de l’investissement dans l’infrastructure afin d’inciter les entreprises et les salariés à se détourner de l’économie souterraine.

Tableau 2. Progressivité de l’impôt et engagement des gouvernements à réduire les inégalités

Tableau 3. Pertes fiscales en pourcentage du PIB

Partant, face à l’affaissement de la marge de manoeuvre fiscale et l’exigence d’une équité fiscale de plus en plus pressante, il est intéressant d’analyser à qui profite le système fiscal et la politique de redistribution. Une étude sur les inégalités en Tunisie menée par le FTDES (Forum tunisien pour les droits économiques et sociaux) et à laquelle j’ai participé, fournit une estimation de l’impact du système fiscal, des dépenses publiques et des transferts sur l’inégalité et la pauvreté en Tunisie. Les résultats de cette étude sont présentés dans la section qui suit.

Incidence fiscale sur l’inégalité des revenus : cas de la Tunisie

Sur le plan méthodologique, l’étude empirique adopte l’approche développée par le Commitment to Equity Institute (CEQ) créé par Nora Lustig en 2015. L’auteure utilise une combinaison de bases de données et adopte une série d’hypothèses afin de construire cinq types de revenus par individu : le revenu de marché, le revenu de marché net, le revenu disponible, le revenu après impôts et taxes et le revenu final. L’indice de Gini peut être calculé pour chaque type de revenu, ce qui permettra l’estimation de la contribution de la politique fiscale et de redistribution (impôts, taxes, contributions sociales, transferts sociaux, compensation des prix et dépenses publiques en éducation et en santé) sur l’inégalité des revenus.

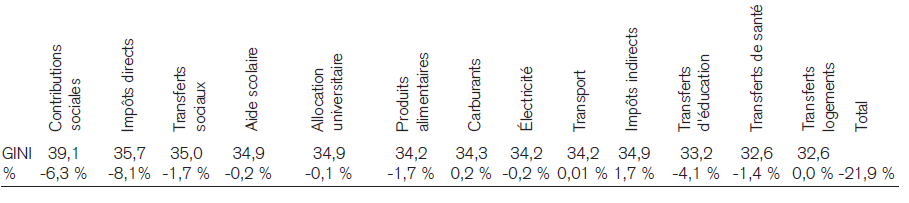

Le tableau 4 donne plus de détails sur la contribution estimée de chaque composante à la réduction de l’inégalité des revenus mesurée par l’indice de Gini.

Les résultats montrent que l’impôt direct en Tunisie est progressif en terme relatif, c’est-à-dire que son incidence sur le revenu croît avec le niveau du revenu. Cette progressivité fait que l’impôt sur le revenu participe à la réduction de l’inégalité des revenus (revenu de marché) de 8,1 %.

Contrairement à l’impôt direct, le système de taxation des prix (la taxe sur la valeur ajoutée-TVA) s’avère être régressif en termes relatif, c’est-à-dire que la TVA n’exerce aucun effet redistributif ; au contraire elle contribue à l’accroissement de l’inégalité des revenus de +1,7 %.

L’étude note également que les contributions sociales (cotisations sociales) ont certes participé à la réduction de l’inégalité des revenus de 6,3 % en Tunisie mais, qu’en même temps, ces contributions pèsent de plus en plus sur le pouvoir d’achat des plus pauvres que sur celui des riches. La redistribution induite par ces contributions n’est pas le résultat d’une augmentation de la contribution des plus riches, mais plutôt d’un accroissement de la contribution d’autres déciles de revenu qui se situent à une échelle intermédiaire entre les plus riches et les plus pauvres.

Les transferts sociaux (transferts directs aux familles nécessiteuses, entre autres) montrent un caractère progressif en terme relatif. Ces transferts contribuent positivement en moyenne au revenu de marché de l’ensemble des ménages. Son rôle redistributif semble profiter largement aux ménages les plus démunis en réduisant de 1,7% l’inégalité des revenus.

Tableau 4. Tunisie : évolution de l’indice de GINI par composante du système fiscal et contribution de chaque composante

Les dépenses publiques d’éducation contribuent à la diminution de l’indice de Gini de 4,1 %, ce qui confirme son rôle de premier rang dans la réduction des inégalités et des disparités sociales. Les dépenses publiques de santé contribuent à la baisse de 1,4 % de l’indice de Gini confirmant par la même occasion, comme pour le cas des dépenses d’éducation, l’importance des services de santé publique dans la réduction de l’inégalité.

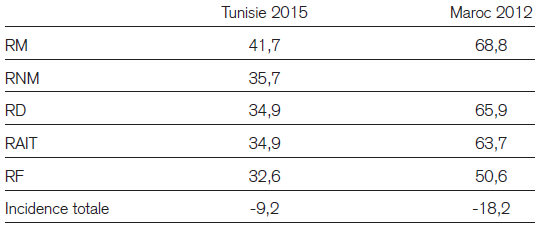

Touhami et Fouzia (2017) ont élaboré une méthodologie similaire afin d’analyser l’incidence fiscale sur l’inégalité des revenus au Maroc pour l’année 2012. Leurs résultats mettent en évidence une différence majeur par rapport à la Tunisie concernant l’incidence fiscale qui se situe principalement au niveau des dépenses publiques (en éducation et santé) (tableau 5). La contribution de ces dépenses au Maroc (le passage du Gini relatif au revenu après impôts et taxes et celui relatif au revenu final) dans la diminution de l’inégalité des revenus est significativement plus élevée que celle observée en Tunisie. En ignorant l’incidence des dépenses publiques, la comparaison indique une politique fiscale plus égalitaire en Tunisie (baisse du Gini de 41,7 relatif au revenu de marché à 34,9 relatif au revenu après impôts et taxes) qu’au Maroc (baisse du Gini de 68,8 à 63,7).

Tableau 5. Incidence fiscale sur l’inégalité des revenus : indice de GINI des différents types de revenu

RAIT : Revenu après impôts et taxes ; RNM : Revenu net de marché ; RF : Revenu Final ;

RD : Revenu disponible.

Source : Calculs de l’auteur ; Touhami et Fouzia (2017).

L’inefficacité de la politique fiscale du Maroc par rapport à celle de la Tunisie peut être liée à l’insuffisance de la progressivité fiscale comme expliqué plus haut. Elle peut être liée également à un dysfonctionnement au niveau de la TVA qui représente environ 30 % des recettes fiscales. Comme le montre la majorité des études d’incidence fiscale, cet impôt est très inégalitaire à cause de son incidence sur le pouvoir d’achat des plus pauvres. La part de cette taxe dans le budget des plus pauvres au Maroc est bien plus importante que celle observée pour les individus les plus aisés.

Concernant l’Algérie, jusqu’à aujourd’hui les études sur l’incidence fiscale semblables à celles conduites pour le cas du Maroc et de la Tunisie sont inexistantes. Néanmoins, l’incertitude qui caractérise les recettes fiscales est bien plus évidente que celle observée au Maroc ou en Tunisie dont les économies sont bien plus diversifiées. En effet, les recettes budgétaires en Algérie restent fortement dépendantes de la performance des industries extractives et des prix du pétrole et du gaz sur le marché international. Ce facteur est à l’origine de la grande volatilité des recettes provenant de ces industries et ne permet pas de garantir sur le long terme une politique fiscale engagée dans la lutte contre les inégalités.

Recommandations pour une politique sociale plus juste, équitable et efficace dans la réduction de l’inégalité

Partant de ces constats, plusieurs recommandations peuvent être proposées afin de réagir de manière concrète vers la concrétisation d’un système fiscal et une politique sociale plus justes, équitables et efficaces dans la réduction de l’inégalité dans les pays du Maghreb.

Tout d’abord, il faut oeuvrer à élever le niveau de la conscience citoyenne des Maghrébins à travers une communication limpide sur les retombées positives du paiement de l’impôt et les amener à payer volontairement s’ils perçoivent que les politiques relatives aux méthodes de collecte des impôts sont équitables. Il est important aussi de multiplier les tranches du système d’imposition sur le revenu en prévoyant des taux plus progressifs et un taux marginal d’imposition plus élevé ciblant particulièrement les plus fortunés. Les gouvernements du Maghreb doivent agir pour un impôt progressif sur la fortune afin de mettre en place une redistribution plus équitable des ressources et remédier aux inégalités économiques et sociales. La réduction du recours à des taxes régressives telles que la TVA est nécessaire surtout à travers l’exonération de cette taxe sur les produits de première nécessité et son orientation vers les produits de luxe afin d’introduire une certaine progressivité de la TVA en ciblant la consommation d’individus riches. Les autorités maghrébines doivent arrêter tout soutien public aux entreprises qui pratiquent l’évasion fiscale. L’échange d’informations entre les autorités fiscales des pays du Maghreb sur les mouvements de fonds transfrontaliers et sur la situation fiscale des entreprises multinationales ne peut que renforcer la lutte contre ce fléau. Il faudrait également contenir le plus possible le régime forfaitaire et l’orienter exclusivement aux petits exploitants exerçant dans certaines zones et quartiers populaires. Il s’agit aussi de mettre en place un système efficace pour traquer les faux forfaitaires et les convertir vers le régime réel, en prévoyant les ressources humaines et logistiques nécessaires et tout en veillant aussi à ne pas créer une pression fiscale insoutenable et contreproductive. Les gouvernements maghrébins doivent également préserver le rôle crucial que jouent les transferts sociaux, les systèmes de compensation des prix et, surtout, les dépenses publiques dans la lutte contre la pauvreté et la pauvreté extrême./