Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

L’Égypte et le Conseil de Coopération du Golfe

En janvier 2023, le Fonds monétaire international (FMI) a estimé « le déficit de financement extérieur de l’Égypte à 17 milliards de dollars, un déficit qui devra être comblé par un financement officiel, y compris de la part du Fonds ». Le déficit de financement est défini comme l’excédent de dollars dont l’économie égyptienne a besoin en 2023-2024, pour honorer ses obligations extérieures et celles qu’elle génère elle-même.

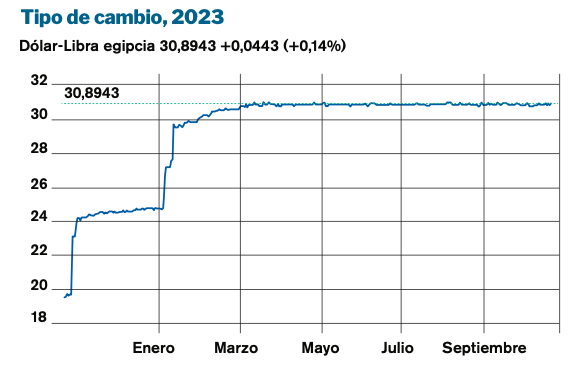

La crise actuelle a été déclenchée par une sortie massive de capitaux en février et mars 2022 suite à la guerre en Ukraine et en raison de la hausse continue des taux d’intérêt par la Réserve fédérale américaine. Selon le premier ministre égyptien, Moustafa Kemal Madbouli, environ 20 milliards de dollars ont quitté le pays au cours du premier trimestre 2022. Il s’agissait principalement de placements à court terme en dette publique, également qualifiés de « hot money » en raison de leur extrême volatilité.

Les alliés de l’Égypte au sein du Conseil de coopération du Golfe (CCG) – l’Arabie saoudite et les Émirats arabes unis (EAU), ainsi que le Qatar nouvellement réconcilié – ont versé de l’argent sous forme de dépôts à la Banque centrale égyptienne, presque immédiatement après cette sortie massive. Par la suite, les réserves de devises étrangères ont été reconstituées grâce à ces dépôts, évitant ainsi une catastrophe économique imminente, qui aurait pu anéantir les réserves de l’Égypte, ce qui aurait pu entraîner une incapacité à financer les importations de base du pays ou à honorer sa dette extérieure. Selon les chiffres de la Banque centrale pour février/mars 2023, la dette à court terme (principalement sous la forme de dépôts des pays du CCG) représentait un pourcentage stupéfiant de 84 % des réserves de devises nettes, contre 79,7 % à la fin juin 2022.

Les dépôts du Golfe ont été suivis par de généreuses promesses d’investissement dans l’économie égyptienne de la part des trois pays, l’Arabie saoudite, les EAU et le Qatar. À cet égard, les Saoudiens se sont engagés à investir 15 milliards de dollars, les Émiratis 20 mil- liards de dollars et les Qataris cinq milliards de dollars.

Après la restitution des réserves de devises étrangères avec les dépôts du CCG, les pays du Golfe ont fait pression sur l’Égypte pour qu’elle conclue un autre accord avec le FMI. L’objectif était de s’attaquer aux causes macroéconomiques des crises financières récurrentes du pays. Celles-ci étaient principalement liées à un système de taux de change inflexible, dans lequel la Banque centrale utilisait ses réserves pour défendre une relation irréaliste entre la livre et le dollar. La question de l’intervention de l’État dans l’économie et la nécessité de stimuler le secteur privé en privatisant les actifs de l’État, ont également été soulevées.

Dans tous les cas, cela a ouvert la porte à un processus de négociation de huit mois entre l’Égypte et le FMI, qui a abouti à un accord en janvier 2023. Mais depuis, l’Égypte s’est vu proposer un prêt de trois milliards de dollars sur une période de 46 mois, ce qui est à peine suffisant pour couvrir le déficit financier du pays.

Apparemment, le plan du CCG consistait à inviter le FMI à intervenir, dans le but de corriger la gestion de la politique macroéconomique par le gouvernement égyptien. Cela aurait dû conduire à la création d’un contexte propice à l’attraction de capitaux étrangers, c’est-à-dire à la reprise par le CCG des actifs publics mis en vente. Cependant, plus d’un an après ces promesses, peu d’entre elles ont été tenues sur le terrain.

Pourquoi tout cela ne s’est-il pas concrétisé ? Et quelles sont les implications pour les relations entre l’Égypte et le CCG ?

DÉRAILLEMENT DU PLAN

Le plan de privatisation de l’Égypte, qui visait à vendre des actifs à grande échelle pour attirer les fonds du CCG, n’a pas décollé. Presque aucune des 32 entreprises mises en vente par le gouvernement n’a trouvé d’acquéreur. Certains analystes ont affirmé qu’il y avait des divergences entre les deux parties sur le prix des actifs mis en vente. Il existe clairement un risque de taux de change, compte tenu de la surévaluation actuelle de la livre égyptienne et de sa dépréciation imminente. Les investisseurs du CCG auraient insisté pour que la livre soit autorisée à se déprécier davantage, ce que les dirigeants égyptiens ont jusqu’à présent rejeté pour des raisons de stabilité sociale et de sécurité nationale.

Le plan de privatisation de l’Égypte, qui visait à vendre des actifs à grande échelle pour attirer les fonds du Golfe, n’a pas décollé

Le gouvernement égyptien se trouve à la croisée des chemins. D’une part, la Banque centrale craint qu’une dévaluation de la livre, sans réserves suffisantes en dollars ne provoque une chute libre de la monnaie. D’autre part, pour attirer les capitaux étrangers, il faut que la livre se déprécie et atteigne une valeur proche de sa « valeur réelle » (quelle qu’elle soit). Quoi qu’il en soit, les investisseurs du CCG se sont abstenus, jusqu’à présent, d’acheter des actifs à grande échelle.

La modification du régime de taux de change de l’Égypte a été au centre des négociations avec le FMI. Bien que le gouvernement ait renouvelé son engagement en faveur de la libre fluctuation de la livre dans l’accord avec le FMI signé en janvier 2023, celui-ci est resté au point mort. Seule la première tranche (750 millions de dollars seulement) a été versée. Le Fonds a retenu la deuxième tranche et a reporté la deuxième révision à deux reprises, suggérant un respect insuffisant de la part de l’Égypte.

Une évaluation honnête de la situation actuelle en Égypte indique que, si les pays du CCG ont exprimé un haut degré d’engagement pour éviter l’effondrement économique, ils ne font pas preuve du même engagement pour financer la reprise économique du pays, du moins pas selon ses règles.

D’autre part, l’Égypte se trouve dans une situation difficile. L’inflation sous-jacente a plus que doublé entre octobre 2022 (19 %) et août 2023 (40 %). Une grande partie de cette hausse des prix a été induite par l’énorme dépréciation de la valeur de la livre égyptienne, en raison de la rareté des dollars et du caractère intensif en importations des secteurs productifs du pays, qui est également importateur net de denrées alimentaires et de carburant. Le FMI a revu à la baisse le taux de croissance de l’Égypte en 2023, qui est passé de 4,4% à 3,7%.

Les approches saoudienne et émiratie des problèmes financiers et économiques de l’Égypte restent essentiellement politiques. Quant au Qatar, elle est davantage motivée par la récente réconciliation avec Le Caire que par les anciens liens géostratégiques

LE CCG N’EST PAS UN ACTEUR UNIQUE

Il convient de noter que les gouvernements du CCG ne peuvent être abordés comme un acteur unique. Par conséquent, leur accord pratique de ne pas injecter d’investissements en Égypte requiert une explication.

Tout d’abord, l’Arabie saoudite, les EAU et le Qatar ne partagent pas la même position stratégique au sujet de la sécurité au Moyen-Orient et en Afrique du Nord, y compris en Égypte. De fait, des divergences notables sont apparues entre l’Arabie saoudite et les EAU sur plusieurs fronts, notamment au Yémen, mais aussi au Soudan et en Syrie, ainsi qu’en ce qui concerne la normalisation des relations avec Israël. Le Qatar, quant à lui, est régi par un ensemble de priorités totalement différentes. Le pays vient de sortir d’un blocus de trois ans imposé par l’Arabie saoudite, les EAU et Bahreïn. La réconciliation au sein du CCG a été suivie d’une normalisation des relations entre Le Caire et Doha. Il est donc peu probable que la position convergente des trois pays, qui retiennent les investissements vers l’Égypte, soit le résultat d’une politique étrangère coordonnée.

Source : TRADINGECONOMICS.COM, Banque centrale d’Égypte.

Quelle est donc l’explication ? Certains analystes ont tendance à donner une interprétation purement économique, en soulignant les risques liés aux taux de change, le blocage de l’accord avec le FMI et les divergences sur les mécanismes et la méthodologie de détermination du prix des actifs. Toutefois, cette interprétation est peu plausible compte tenu de la nature politique de l’implication du CCG dans la crise financière actuelle de l’Égypte, dont la stabilisation politique, sociale et financière a été une priorité constante pour l’Arabie saoudite et les EAU depuis 2013, et pour le Qatar pendant le bref intermède du régime des Frères musulmans (juillet 2012-juillet 2013).

Il faut également tenir compte de la nature des capitaux du CCG, dont les principaux investissements devraient provenir de fonds souverains ou quasi-souverains. Étant donnée la nature rentière des pays du CCG, les États sont les principaux récepteurs, gestionnaires et exportateurs des capitaux excédentaires. Cela confère aux investissements un caractère indéniablement politique.

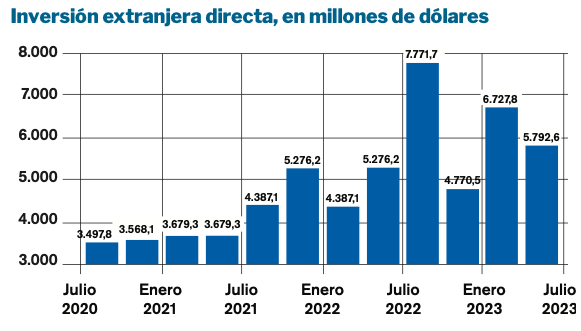

En outre, la part de l’Égypte (en termes d’investissements en cours et futurs) dans le total des sorties nettes d’investissements directs du CCG, est si faible qu’elle minimise les inquiétudes quant aux retombées économiques. Les trois pays du CCG – l’Arabie saoudite, les EAU et le Qatar – sont de grands exportateurs de capitaux et leurs fonds souverains sont d’importants investisseurs sur les principaux marchés financiers des États-Unis, du Royaume-Uni et de l’Asie de l’Est. Par exemple, le Fonds d’investissement public saoudien (PIF, selon les sigles en anglais) est un actionnaire important d’Apple, Uber, Twitter, Tesla et Snapchat, entre autres. Dans le même ordre d’idées, le PIF détient 109 milliards de dollars en bons du Trésor américain (2023). Par ailleurs, le montant cumulé des investissements saoudiens en Égypte a été estimé à 32 milliards de dollars.

De même, le montant total cumulé des investissements émiratis en Égypte a été estimé à 28 milliards de dollars en 2023, avec l’objectif de porter ce chiffre à 35 milliards de dollars au cours de la prochaine décennie. Aussi importants que soient ces données pour l’Égypte, ils sont éclipsés par la richesse totale du Fonds ils sont éclipsés par la richesse totale du Fonds souverain d’Abu Dhabi, qui s’élève à environ 853 milliards de dollars en 2023.

Au total, on estime que les fonds souverains du CCG détenaient des actifs d’une valeur de 3,2 billions de dollars, au début de l’année 2023. Il est peu crédible que le gain d’une ou deux centaines de millions de dollars grâce au prix ajusté des actifs égyptiens mis en vente, soit le seul ou même le principal moteur de la décision de retenir les entrées de capitaux. Cela est d’autant plus vrai que le CCG a été invité à injecter ces investissements à la suite du généreux prêt de 20 milliards de dollars accordé à la Banque centrale égyptienne il y a un an. Par conséquent, si les gestionnaires des fonds ont reçu un pouvoir aussi large pour négocier les meilleures conditions d’investissement, cela ne peut être interprété que comme une décision politique du gouvernement de laisser les choses entre les mains des financiers.

Si le gouvernement égyptien respecte les conditions du FMI, dévalue la livre et limite l’intervention de l’État dans l’économie, les investisseurs du CCG sont susceptibles de s’impliquer

Sur la base de ces faits, je pense qu’aujourd’hui les approches saoudienne et émiratie des problèmes financiers et économiques de l’Égypte restent essen- tiellement politiques, plutôt qu’écono- miques. Cette position peut différer de celle du Qatar, qui est davantage moti- vée par la récente réconciliation avec Le Caire que par les anciens liens géostraté- giques. Les gouvernements du CCG ont exprimé leur volonté d’éviter un épuise- ment désastreux des réserves de devises étrangères de l’Égypte, en mars et avril 2022. Cependant, ils ont dû se rendre compte que l’Égypte a développé une forte dépendance financière à l’égard du CCG. Depuis 2013, le pays a eu besoin de renflouements de plus en plus impor- tants et fréquents. Leur objectif serait maintenant de faire appel à nouveau au FMI pour régler ou atténuer les causes macroéconomiques sous-jacentes, et ainsi rendre la relation de dépendance moins coûteuse et plus efficace.

Entre 2013 et 2015, l’Égypte a ob- tenu environ 23 milliards de dollars de l’Arabie saoudite, des EAU et du Koweït. Les pays du Golfe ont joué un rôle im- portant en facilitant l’accord de l’Égypte avec le FMI à la fin de l’année 2016, selon lequel le pays a reçu un prêt de 12 mil- liards de dollars. L’accord avec le Fonds a également permis à l’Égypte d’accéder aux marchés financiers internationaux, sur lesquels il a obtenu quelque neuf milliards de dollars. L’accord avec le FMI a expiré en 2019. Cependant, en 2020, avec l’arrivée de la Covid-19, l’Égypte a reçu 7,9 milliards de dollars supplémentaires en mars et mai 2020.

Parallèlement, les emprunts sur les marchés internationaux ont augmenté, ce qui a eu pour effet de presque quadrupler l’encours de la dette extérieure totale de l’Égypte, qui est passée de 40 milliards de dollars en 2014 à plus de 160 milliards en 2022.

Comme ce fut le cas pour de nombreux marchés émergents, le gouvernement égyptien a profité des faibles taux d’intérêt sur le dollar, pendant la crise de la Covid-19. Cependant, lorsque la Réserve fédérale a commencé à resserrer sa politique monétaire afin de freiner l’inflation aux États-Unis, l’Égypte s’est retrouvée pratiquement coupée des marchés financiers internationaux.

Fuente: TRADINGECONOMICS.COM, Banco Central de Egipto .