Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

À la recherche de minéraux critiques au sein du conseil de coopération du golfe

Au Moyen-Orient et en Afrique du Nord, la transition énergétique est plus complexe que le passage des systèmes de combustibles fossiles aux énergies propres. Dans de nombreux pays, comme ceux qui sont riches en combustibles fossiles, notamment le Conseil de coopération du Golfe (CCG), elle implique de repenser le modèle économique, de donner la priorité aux dépenses et aux investissements, et de maintenir le niveau de vie à un degré aussi élevé que le souhaitent les citoyens. La transition offre donc aux gouvernements l’occasion de relever les défis qu’elle pose et de débloquer des opportunités.

L’engagement mondial de tripler la capacité des énergies renouvelables souscrit lors de la COP28 à Dubaï, ainsi que les promesses d’utiliser l’énergie électrique et d’accroître l’efficacité énergétique, ont mis en évidence la nécessité d’augmenter la production de ce que l’on appelle les minéraux critiques, parfois nommés minéraux de transition.

Les minéraux critiques tels que le cuivre, le lithium, le cobalt et les éléments des terres rares sont nécessaires pour produire les matériaux requis pour la transition énergétique. Par conséquent, si le monde s’engage à accélérer la transition, il sera nécessaire d’augmenter l’offre de ces minéraux pour atteindre ces objectifs partout.

Selon l’Agence internationale de l’énergie (AIE), si les pays respectaient leurs engagements, la demande de ces minéraux critiques triplerait d’ici 2040, pour atteindre environ 35 millions de tonnes (Mt) par an, et ces chiffres continuent de varier en fonction de l’évolution de la politique internationale et des mesures adoptées par les pays.

Les pays se sont empressés d’explorer, de produire et de traiter ces minéraux, tandis que la Chine cherche à maintenir son contrôle sur ces derniers. La Chine contrôle actuellement le traitement de la plupart des minéraux critiques nécessaires à la transition énergétique, tout en détenant une part importante de leur production dans le monde.

Le CCG n’est pas différent des autres pays qui ont des programmes de développement des énergies propres et des engagements en matière de climat et d’énergie. L’Arabie saoudite et les Émirats arabes unis (EAU) ont été très actifs sur cette question, plus que tout autre pays du CCG dans la région.

LE RÔLE DE LA RÉGION DU GOLFE DANS LE MARCHÉ DES MINÉRAUX CRITIQUES

Selon une étude de la Commission économique des Nations unies pour l’Asie occidentale (CESAO), sur les 44 minéraux considérés comme importants pour la transition énergétique, 14 sont produits dans la région arabe. Cependant, la région n’est pas encore considérée comme le centre névralgique des minéraux critiques et la concurrence des grandes économies telles que la Chine, les États-Unis ou l’Europe pour ses ressources est faible. Toutefois, des pays comme l’Arabie saoudite et les EAU se sont fixés des objectifs élevés en matière de construction de centrales d’énergie solaire de grande capacité et d’expansion de leur économie vers des secteurs qui nécessiteraient des minéraux, tels que le secteur de la défense et l’industrie des véhicules électriques. Ces pays ont donc besoin de minéraux.

Dans sa recherche, deux stratégies distinctes ont prévalu dans la région : investir dans le développement interne des minéraux, s’ils sont disponibles, et investir dans des pays étrangers pour acquérir les minéraux nécessaires à la mise en œuvre des plans économiques adoptés par les pays du CCG.

Contrairement à l’Arabie saoudite, aux EAU, à Oman et au Qatar, ni le Koweït ni le Bahreïn n’ont manifesté d’intérêt à investir dans ces minéraux, que ce soit au niveau national ou international. Cela pourrait s’expliquer par le fait qu’il n’y a pas de minéraux importants dans ces deux pays et que les gouvernements ont d’autres priorités d’investissement pour relever les défis de la diversification économique et de la transition énergétique.

INVERSIONES NACIONALES EN MINERÍA

Lorsqu’il s’agit d’investir dans les minéraux nationaux, l’Arabie saoudite et Oman sont les plus actifs.

L’Arabie saoudite a été le pays le plus actif dans la promotion du secteur minier national. Depuis 2022, elle organise le Future Minerals Forum, un événement annuel de haut niveau auquel assistent des entreprises, des institutions financières et d’autres participants dans le but de promouvoir le secteur minier saoudien et d’établir des partenariats autour des minéraux. La richesse minérale inexploitée de l’Arabie saoudite est estimée à environ 2 500 milliards de dollars et comprend d’importants gisements de minéraux critiques tels que le cuivre, le zinc, les phosphates, l’uranium et le tantale. Le pays développe son industrie minière dans le but d’augmenter la valeur ajoutée industrielle grâce à la production de batteries et d’hydrogène et à la fabrication de véhicules électriques. Le Fonds d’investissement public (PIF) est le pilier financier des efforts miniers de l’Arabie saoudite. Il soutient la vision du royaume de participer aux différentes étapes de la chaîne d’approvisionnement, de l’extraction des ressources à la production de véhicules électriques. Outre le PIF, l’Arabie saoudite souhaite attirer les investissements étrangers en simplifiant les exigences en matière d’octroi de licences et, surtout, du fait que les investisseurs étrangers seront traités sur un pied d’égalité avec les entreprises saoudiennes.

L’Arabie saoudite vise à ajouter de la valeur à l’extraction de ces minéraux dans le pays. Par exemple, elle a signé des accords avec de nombreuses entreprises internationales afin d’améliorer sa chaîne d’approvisionnement en minéraux critiques, et des investissements sont en cours pour construire des usines de traitement de divers minéraux. Elle a conclu un accord avec la société australienne Hastings Technology Metals afin de développer des sites de traitement de terres rares et avec la société Platinum Group Metals, basée à Vancouver, afin d’établir une fonderie de métaux du groupe du platine et une raffinerie de métaux de base dans le royaume. Un autre exemple est l’investissement de la société indienne Vedanta, qui investira 7,5 milliards de rials pour construire des usines de cuivre à Ras Al Khair, tandis que la société chinoise Zijin Group prévoit de construire des fonderies de zinc et des usines de carbonate de lithium pour un investissement de cinq à six milliards de rials.

Saudi Aramco, en partenariat avec la société minière publique Ma’aden, accroît également ses investissements dans la production de lithium. L’objectif est de démarrer la production commerciale de lithium en 2027, en profitant de la demande croissante du secteur des véhicules électriques. Cette initiative comprend la mise en place d’une industrie de raffinage et d’exportation du lithium, en tirant parti des ressources énergétiques et des infrastructures du royaume.

En continuant à mettre l’accent sur

l’innovation, la durabilité et les partenariats

géopolitiques, la région du Golfe pourrait

devenir une force centrale dans la chaîne

d’approvisionnement en minéraux critiques

Dans le cadre de ses efforts de diversification économique et de transition énergétique, Oman se tourne également vers l’intérieur pour développer ses propres minéraux. Le pays abrite la mine de Shuwaimiah, l’une des plus grandes mines de gypse au monde, dont les réserves sont estimées à 165 millions de tonnes. Le pays possède également des gisements de chromite et de cuivre, qui contribuent à la croissance de son secteur minier. Le ministère de l’Énergie et des minéraux a signé des accords de concession pour l’exploration et l’exploitation de zones riches en minéraux critiques. En particulier, la zone de concession 11-A dans la province d’Al Buraimi est exploitée pour ses gisements de cuivre et de chromite, tandis que la zone de concession 51-F dans la province d’Al Wusta se concentre sur les ressources en silice de haute pureté. Minerals Development Oman (MDO) est en train de mettre en place une équipe commerciale pour gérer les exportations nationales de minéraux tels que la chromite et le gypse. Cette initiative vise à rationaliser les exportations de minéraux d’Oman et à les intégrer plus efficacement dans la chaîne d’approvisionnement mondiale. De plus, Oman a conclu des accords avec des entités internationales afin de stimuler son secteur minier. En mars 2023, le ministère de l’Énergie et des minéraux a signé son premier accord minier avec la société britannique Knights Bay pour l’extraction de nickel et de dérivés du nickel. Toujours en 2023, Vale Base Metals a annoncé son intention d’établir des méga-centres à Oman pour traiter et fabriquer des produits à base de minerai de fer destinés à l’industrie sidérurgique. Ces centres sont destinés à desservir les marchés nationaux et internationaux, dans le but de renforcer la position d’Oman dans la chaîne d’approvisionnement mondiale en minéraux.

INVESTISSEMENT INTERNATIONAL DANS LE SECTEUR MINIER

L’Arabie saoudite, les EAU et le Qatar ont été les investisseurs les plus actifs à l’étranger.

L’Arabie saoudite n’a pas non plus limité ses ambitions au secteur minier national. Début 2023, la Manara Minerals Investment Company a été créée sous la forme d’une entreprise conjointe entre Ma’aden et le PIF pour investir dans des projets et des entreprises minières à l’étranger. Manara a acheté une participation de près de 10 % dans la division métaux de la société minière brésilienne Vale pour environ 2,5 milliards de dollars. Parallèlement, elle prévoit d’investir dans une mine de cuivre et d’or au Pakistan et dans une mine de cuivre canadienne en Zambie. Elle a également entamé des pourparlers avec des pays africains tels que la Guinée, la Tanzanie et la République démocratique du Congo (RDC).

En juillet 2024, Manara a exprimé son intérêt pour un partenariat avec la société minière chilienne Codelco, le plus grand producteur de cuivre au monde, en vue d’éventuels investissements conjoints dans l’exploitation minière du cuivre. Cette démarche s’inscrit dans l’objectif de l’Arabie saoudite de devenir un centre de fabrication de batteries et de véhicules électriques.

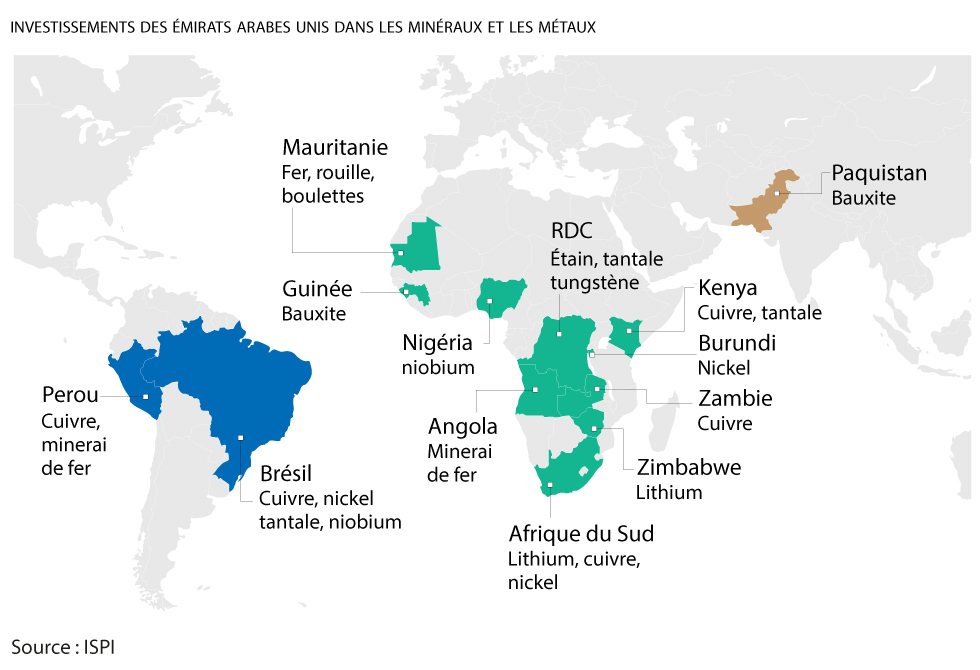

Les EAU se tournent vers l’étranger avec une stratégie d’investissement par le biais de leur propre fonds souverain et d’autres fonds nouvellement créés dans des pays riches en minéraux. Ils ont activement investi dans des actifs minéraux critiques à l’étranger, tels que le cuivre au Pérou, le lithium au Zimbabwe, le tantale au Kenya et la bauxite au Pakistan.

International Resources Holding (IRH), une filiale de l’International Holding Company (IHC) d’Abu Dhabi, est en train d’établir un pôle commercial de cuivre à Abu Dhabi. Ce site vise à commercialiser plus de 500 000 tonnes métriques de cuivre vert par an d’ici 2025, afin de soutenir la transition énergétique mondiale. IRH adopte une approche « de la mine au marché »,

en s’engageant dans le traitement en amont, en milieu de chaîne et en aval de divers minéraux. Cette stratégie inclut des capacités de raffinage et des services technologiques, positionnant les EAU comme un acteur important de la chaîne d’approvisionnement mondiale en minéraux critiques.

Les EAU ont réalisé d’importants investissements dans le secteur minier africain. IRH a notamment acquis une participation de 51 % dans la société zambienne Mopani Copper Mines pour 1,1 milliard de dollars en décembre 2023. Par ailleurs, les EAU ont conclu un accord de 1,9 milliard de dollars avec la RDC afin de développer quatre mines de minéraux critiques et ils ont signé un protocole d’accord avec l’Argentine afin de promouvoir la collaboration en matière de développement de projets miniers et d’investissement. Cet accord vise à établir un cadre pour les entreprises conjointes et le partage des connaissances, à renforcer la durabilité des ressources et à diversifier les chaînes d’approvisionnement mondiales. En partenariat avec l’Inde, les EAU ont convenu de coopérer en matière d’exploration minière dans des pays tiers. Cette collaboration vise à sécuriser les chaînes d’approvisionnement en minéraux critiques et à améliorer la résilience, en s’alignant sur les initiatives plus générales de corridors économiques.

Le Qatar cherche également à améliorer sa position dans le secteur grâce à des investissements internationaux. Il se positionne stratégiquement dans le secteur des minéraux critiques par le biais d’initiatives nationales et d’investissements internationaux, dans le but de diversifier son économie et de s’assurer des ressources essentielles pour la transition énergétique mondiale. En 2010, le Qatar a créé la Qatar Mining Company (QM), détenue à 100 % par l’État, qui se concentre sur des investissements ciblés et générateurs de valeur dans le secteur des mines et des métaux. QM représente un mouvement stratégique pour explorer et développer des opportunités minières au-delà du pétrole et du gaz. De plus, QMSD, une filiale à 100 % de QM, a été créée pour l’exploitation minière au Soudan. Cette initiative montre que le Qatar souhaite étendre sa présence dans le secteur minier à l’échelle régionale, en se concentrant sur les zones présentant un potentiel minier prometteur.

En outre, l’Autorité d’investissement du Qatar a engagé 180 millions de dollars dans TechMet, une entreprise spécialisée dans l’extraction de minéraux critiques essentiels aux technologies des énergies renouvelables. Cet investissement, soutenu par la Société financière de développement international des États-Unis, vise à réduire la dépendance mondiale à l’égard de la domination de la Chine dans le domaine des minéraux critiques essentiels aux technologies énergétiques propres, tels que le lithium, le nickel, le cobalt et les éléments des terres rares. Le Qatar a également signé des accords miniers avec des pays tels que le Nigeria, soulignant l’importance de la coopération dans le secteur des minéraux critiques. Ces partenariats visent à développer et à garantir l’accès à des ressources minérales vitales, à contribuer à la diversification du portefeuille d’investissements du Qatar et à soutenir les chaînes d’approvisionnement mondiales.

POSITION DU CCG SUR LES MARCHÉS MONDIAUX : RISQUES ET DÉFIS

Les pays du CCG, principalement l’Arabie saoudite et les EAU, se positionnent stratégiquement dans la chaîne de valeur mondiale des minéraux critiques grâce à une approche à multiples facettes qui comprend le développement des ressources nationales, l’investissement international et l’intégration de la chaîne d’approvisionnement. Conscients de la demande croissante de minéraux critiques essentiels pour les énergies propres et les industries de haute technologie, les États du Golfe développent activement leurs secteurs miniers. L’Arabie saoudite, par l’intermédiaire de sa société publique Ma’aden, mène les efforts d’exploration à grande échelle, tandis que les EAU et Oman intensifient également les études géologiques et investissent dans des technologies d’extraction avancées. En donnant la priorité au développement des ressources nationales, ces pays visent à réduire leur dépendance à l’égard des importations et à s’imposer comme des acteurs compétitifs dans le secteur.

En dehors de ses frontières, les fonds souverains du CCG, tels que le PIF d’Arabie saoudite, l’ADQ et Mubadala d’Abu Dhabi, acquièrent des participations dans des actifs miniers en Afrique, en Amérique latine et en Asie. Ces investissements comprennent des accords avec des sociétés minières mondiales, garantissant l’accès à des minéraux critiques tout en favorisant des entreprises conjointes mutuellement avantageuses. Parallèlement, les pays du Golfe prennent des mesures importantes pour développer des centres locaux de traitement et de raffinage afin d’aller au-delà des exportations de matières premières. L’Arabie saoudite, par exemple, a annoncé son intention de construire des sites de raffinage pour le lithium et les éléments des terres rares afin de réduire la dépendance à l’égard de la domination chinoise dans le traitement des minéraux. La durabilité est également au cœur de la stratégie minière du CCG, qui met l’accent sur l’exploitation minière à faible émission de carbone, les principes de l’économie circulaire et les projets d’extraction axés sur les énergies renouvelables. De plus, ces pays s’appuient sur des accords diplomatiques et commerciaux avec des pays occidentaux, la Chine et des partenaires africains pour garantir des chaînes d’approvisionnement stables pour les minéraux critiques. Leur participation aux BRICS, les alliances du G7 et les accords de libre-échange consolident leur rôle dans l’élaboration de l’avenir du marché mondial des minéraux.

Malgré ces stratégies ambitieuses, les pays du CCG sont confrontés à un certain nombre de défis et de risques dans leur quête de domination minière. L’un des principaux obstacles réside dans les gisements nationaux limités de la région, qui la rendent très dépendante des importations étrangères. L’obtention de droits miniers à l’étranger comporte également des risques géopolitiques, en particulier dans les régions politiquement instables où ces ressources sont abondantes. Les problèmes environnementaux et sociaux ajoutent une couche de complexité supplémentaire, car les opérations minières dans le désert nécessitent d’importantes ressources en eau, ce qui intensifie les préoccupations en matière de durabilité. Par ailleurs, les pays du Golfe sont confrontés à une concurrence intense de la part d’acteurs bien établis tels que la Chine, les États-Unis et l’Australie, qui possèdent une longue expérience et des infrastructures dans le secteur mondial des minéraux.

Pour l’avenir, le Golfe présente le potentiel nécessaire pour devenir un centre majeur de traitement et de commerce des minéraux critiques, à condition de continuer à effectuer des investissements stratégiques et à renforcer les partenariats régionaux. Les investissements futurs vont probablement se concentrer sur la sécurisation des chaînes d’approvisionnement à long terme, avec des partenariats s’étendant à l’Afrique et à l’Asie. Les changements politiques qui rendent la sécurité de ces minéraux et les pratiques durables plus importantes continueront à façonner la trajectoire du secteur. De plus, les avancées technologiques, y compris l’exploration guidée par l’IA et les opérations minières automatisées, pourraient améliorer l’efficacité et réduire l’impact sur l’environnement, positionnant le CCG comme un acteur compétitif sur le marché mondial des minéraux. En continuant à mettre l’accent sur l’innovation, la durabilité et les partenariats géopolitiques, la région du Golfe pourrait devenir une force centrale dans la chaîne d’approvisionnement des minéraux critiques, comblant ainsi le fossé entre les pays en développement riches en ressources et les économies industrielles avancées.

RECOMMANDATIONS SUR LA BONNE GOUVERNANCE ET LA VALEUR AJOUTÉE

Dans le but de consolider leur rôle sur le marché mondial des minéraux critiques, les pays du CCG doivent donner la priorité à la bonne gouvernance et à la création de valeur ajoutée. Des initiatives telles que l’Alliance mondiale pour les minéraux responsables et verts de l’Arabie saoudite, en collaboration avec l’Organisation des Nations unies pour le développement industriel (ONUDI), soulignent l’engagement de la région en faveur de la durabilité et de la fiabilité des chaînes d’approvisionnement en minéraux. La garantie d’une gouvernance transparente, la lutte contre la corruption dans l’octroi des licences et des contrats, et l’adoption de pratiques solides de gestion des recettes seront essentielles pour maximiser le bénéfice public et éviter les modèles d’extraction de ressources fondés sur l’exploitation. De plus, l’alignement des politiques sur les cadres internationaux tels que ceux préconisés par le Natural Resource Governance Institute permettra d’intégrer la conservation de la biodiversité, la transition énergétique équitable et l’inclusion économique dans les cadres de gouvernance des minéraux.

D’autre part, la création de valeur ajoutée par la transformation et le raffinage au niveau national constituera un facteur déterminant de la réussite à long terme des pays du Golfe. Plutôt que de se contenter d’exporter des matières premières, les pays du CCG devraient se concentrer sur le renforcement des capacités industrielles pour traiter les minéraux critiques, encourager l’innovation technologique et attirer les investissements mondiaux dans des solutions minières durables. Le soutien financier et technique aux pays en développement riches en ressources, en particulier en Afrique et en Asie, renforcera également les partenariats et créera une chaîne d’approvisionnement en minéraux plus inclusive. La coopération internationale, la gouvernance mondiale et les mécanismes de régulation des prix seront nécessaires pour garantir la stabilité du marché, l’accès équitable aux minéraux et la réduction des tensions géopolitiques. En équilibrant les ambitions économiques avec la responsabilité environnementale et l’équité sociale, le CCG peut se positionner comme un acteur responsable et influent dans l’avenir des minéraux critiques./