Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

Balance de los intercambios agrícolas euromediterráneos

La voluntad de liberalización de los intercambios ha desempeñado un papel fundamental en el desarrollo de las relaciones entre la Unión Europea y los países del Sur del Mediterráneo. Los productos agrícolas suponen un elemento estratégico en estas relaciones, que refleja intereses comunes y oportunidades económicas. Sin embargo, esta cooperación suscita cuestiones críticas. Pese a las iniciativas y los acuerdos comerciales en favor de la integración, los intercambios agrícolas euromediterráneos revelan dinámicas limitadas y notables desequilibrios. ¿Cuáles son los factores que impiden una integración más profunda? En este espacio en constante agitación, ¿pueden los actuales desequilibrios superarse para reforzar los intercambios agrícolas entre la UE y sus socios mediterráneos?

Historias de la cooperación euromediterránea

La cooperación en el Mediterráneo es el resultado de un recorrido histórico y una proximidad geográfica entre Europa y sus vecinos del Sur. Desde los años sesenta, han surgido varias iniciativas para favorecer dicha cooperación. En 1972, con ocasión de la cumbre de la CEE en París, los países miembros adoptaron una política global con respecto a los países terceros mediterráneos. En 1995, la Declaración de Barcelona marcó un giro decisivo con la intención de crear una zona de paz, estabilidad y prosperidad compartida mediante el establecimiento progresivo del libre comercio entre la UE y sus socios mediterráneos hasta 2010. La primera etapa hacia esa zona de libre comercio concluyó con varios acuerdos de asociación euromediterráneos que otorgaban preferencias comerciales recíprocas. En 2008, la Unión por el Mediterráneo propuso, en un marco intergubernamental de 43 países, establecer un partenariado igualitario entre las dos orillas basado en proyectos concretos, considerados necesarios y relativos, sobre todo, a la democratización de la zona mediterránea, la cooperación económica o la gestión de flujos migratorios.

En 2004, el Proceso de Barcelona quedó integrado en la Política Europea de Vecindad (PEV), que regulaba las relaciones entre la UE y 16 de sus vecinos más próximos. La PEV se concreta por medio de programas de cooperación bilateral, con acuerdos de asociación entre la UE y países como Argelia, Egipto, Israel, Jordania, Líbano, Marruecos, la Autoridad Palestina o Túnez. Dichos acuerdos prevén una cooperación económica, comercial y financiera basada en la supresión progesiva de los derechos de aduanas y las restricciones comerciales. Así pues, los principales intercambios comerciales en el Mediterráneo se elaboran, sobre todo, en un plano bilateral.

Centrados inicialmente en los productos industriales, los acuerdos de asociación han integrado e intensificado de manera progresiva la liberalización de los productos agrícolas, los productos procesados y la pesca. Sin embargo, los productos agrícolas siguen siendo un componente muy sensible del partenariado euromediterráneo. Desde 2006, la Comisión Europea lleva a cabo negociaciones bilaterales con los países socios mediterráneos, y cada uno de ellos establece listas de excepciones para los productos más protegidos. No obstante, esas negociaciones avanzan muy despacio a causa del proteccionismo europeo y las evoluciones internacionales. En 2011, después de la primavera árabe, el Consejo Europeo adoptó una serie de directivas para convertir los acuerdos de asociación en acuerdos de libre comercio amplios y profundos (ALECA) con Egipto, Marruecos, Jordania y Túnez. Pese a todo, las negociaciones no han progresado como era de esperar.

Intercambios agrícolas euromediterráneos: dinámicas presentes pero limitadas

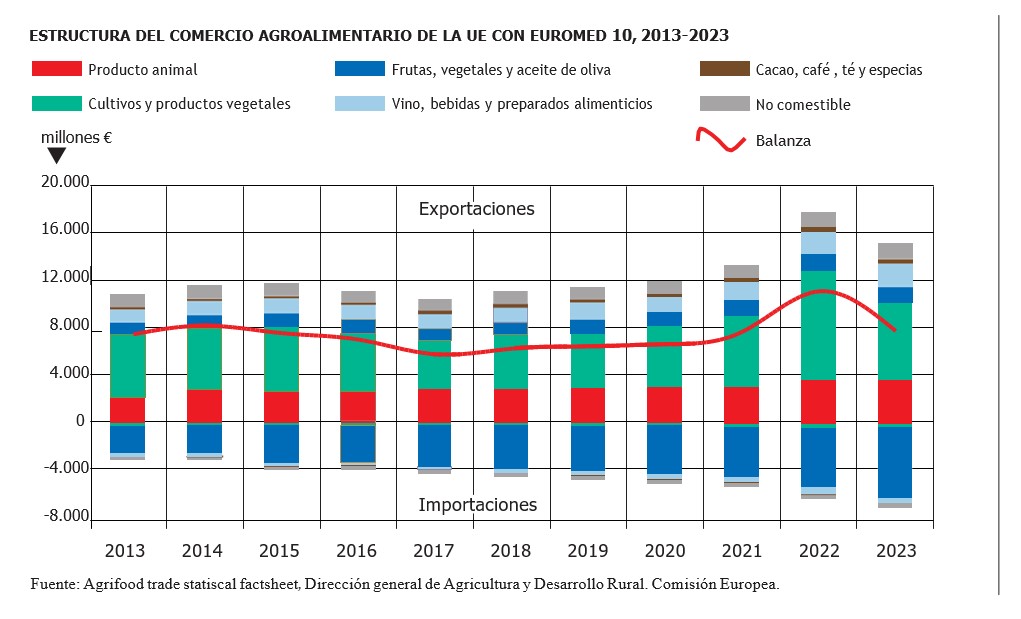

Los intercambios comerciales agrícolas entre la UE y los países socios mediterráneos (Argelia, Egipto, Israel, Jordania, Líbano, Libia, Marruecos, Territorios Palestinos Ocupados, Siria y Túnez) confirman las dinámicas euromediterráneas, pero cabe señalar ciertos matices al respecto.

La UE exporta sobre todo cereales, productos lácteos y carne de bovino y ovino a estos países. Entre 2019 y 2023, el valor de dichas exportaciones pasó de 11.411 millones de euros a 15.118 millones de euros, es decir, se produjo un aumento de más del 36%. A su vez, la UE importa principalmente frutas, verduras y aceite de oliva de los países socios mediterráneos, por un valor que pasó de los 5.009 millones de euros en 2019 a los 7.416 millones de euros en 2023, es decir, hubo un aumento del 48%. Estos datos demuestran unas dinámicas de partenariados euromediterráneos en materia agrícola que reflejan una serie de vínculos privilegiados crecientes entre ambas regiones.

Sin embargo, las cifras revelan un notable desequilibrio entre las importaciones de los países socios mediterráneos y sus exportaciones a la UE, estas últimas mucho más elevadas. Además, cabe señalar que estas cifras deben situarse en el contexto de la UE, una gran potencia exportadora. En 2023, las exportaciones agrícolas europeas hacia los países socios mediterráneos fueron de 15.118 millones de euros de un total de 228.747 millones de euros de exportaciones agrícolas mundiales, esto es, solo un 6,6% del total. Por tanto, estos países constituyen un cliente secundario para los productos agrícolas de la UE. Asimismo, las importaciones agrícolas procedentes de países socios mediterráneos, por un valor de 7.416 millones de euros de un total de 158.603 millones de euros en 2023, solo representan un 4,7% de las importaciones agrícolas de la UE. Estos modestos porcentajes señalan el hecho de que, pese a las relaciones comerciales establecidas, los países de la ribera sur mediterránea no desempeñan un papel decisivo en el comercio agrícola total de la UE.

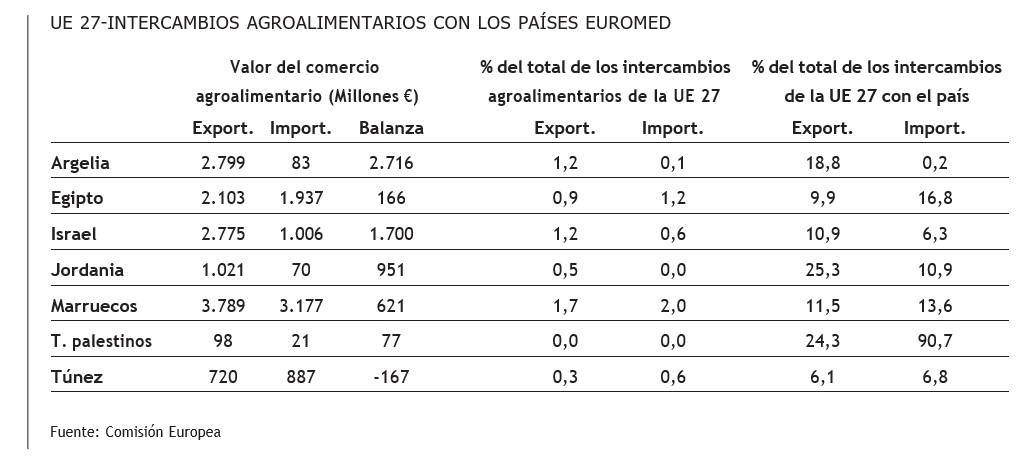

Al examinar más en detalle las contribuciones individuales de los países socios mediterráneos, si nos fijamos solo en los cuatro países de África del Norte (Marruecos, Argelia, Túnez y Egipto) en 2023, los intercambios se revelan, en efecto, muy modestos:

- Argelia es el destino número 16 de las exportaciones agrícolas de la UE, lo cual representa el 1,2% del mercado y la fuente número 85 de las importaciones, con solo un 0,1%.

- Túnez es el destino número 44 (0,3% del mercado) y la fuente número 36 (0,6% del mercado), lo cual refleja una participación aún más limitada en el comercio agrícola con la UE.

- En cuanto a Egipto, es el destino número 23 (0,9% del mercado) y la fuente número 23 (1,2% del mercado), lo cual indica un equilibrio más estable entre importaciones y exportaciones, aunque siempre a un nivel modesto.

- Marruecos es el destino número 12 de las exportaciones agrícolas de la UE (1,7%) y la fuente número 13 de importaciones (2%), lo cual demuestra una relación comercial más activa con la UE, sobre todo en el sector de frutas y verduras.

Con la notable excepción de Turquía, debido a que ocupa un lugar muy particular por su unión aduanera con la UE y su estatuto de país candidato a la adhesión a la UE –así como por su peso demográfico–, ningún país de la orilla sur del Mediterráneo figura entre los 10 principales destinos o lugares de origen de los productos agrícolas europeos.

El comercio euromediterráneo también se caracteriza por fuertes polarizaciones geográficas. En términos de exportaciones, aunque hablemos de intercambios euromediterráneos, los flujos comerciales se concentran, sobre todo, en tres países europeos: Italia, España y Francia. Estos países desempeñan una función esencial a causa de sus respectivos pesos agrícolas, su proximidad geográfica y sus vínculos históricos. En la orilla sur, Marruecos y Argelia son los principales exportadores a la UE. Además, Marruecos está profundizando actualmente sus relaciones bilaterales con la UE, mientras que Argelia va a la zaga, a pesar de la importancia de sus relaciones comerciales con la UE.

Esta concentración de intercambios en algunos países supone que los acuerdos de asociación no garantizan un comercio euromediterráneo uniforme. A ello se añade el hecho de que, hasta ahora, el volumen de intercambios comerciales entre los socios mediterráneos de la ribera sur sigue siendo muy escaso.

Un puzle de relaciones bilaterales e intercambios desequilibrados

Hoy en día, los resultados de los intercambios agrícolas entre la UE y sus socios mediterráneos resultan decepcionantes y las esperanzas surgidas de los acuerdos divergen considerablemente. Esta divergencia está motivada por varios factores entremezclados.

En primer lugar, es fundamental reconocer la heterogeneidad de los países socios mediterráneos, tanto en el ámbito demográfico como en cuanto a desarrollo. Esta disparidad explica, en parte, la extrema polarización de los intercambios con respecto a ciertos países, mientras otros quedan marginados. Además, si damos un paso atrás y examinamos a esos socios desde una perspectiva global, constatamos una disminución progresiva de los intercambios entre las orillas norte y sur del Mediterráneo. Dicha tendencia se explica por una diversificación creciente de los socios comerciales, tanto por parte de la UE como de los países socios mediterráneos. Estados Unidos, Rusia, Ucrania y Canadá se han convertido en socios clave en lo que al cereal respecta. Por otra parte, Brasil ha surgido hace poco como un socio principal para los países mediterráneos en la carne, las aves de corral y el azúcar. Por ejemplo, Francia fue el principal proveedor de trigo blando de Argelia durante mucho tiempo, pero a partir de 2022, este país se decantó por el trigo ruso, más barato y competitivo que el del mercado europeo. Así, el porcentaje del mercado ruso pasó del 8% antes de 2022 al 25% actual, y las previsiones lo elevan a más del 40%. Esta reorientación ilustra muy bien la mayor influencia rusa en la región, que desempeña un papel significativo en la reconfiguración de los intercambios comerciales.

En segundo lugar, estas disparidades en los intercambios vienen acentuadas por las persistentes rivalidades de poder en la orilla sur mediterránea, que impiden toda perspectiva de buena vecindad en el ámbito regional. El partenariado euromediterráneo se ve sometido sin cesar a los avatares políticos de una región cuya agitación e inestabilidad no dejan de crecer, entorpeciendo el desarrollo económico y la competitividad de estos países en el escenario internacional. Dichas tensiones se manifiestan de maneras diversas. Por ejemplo, el conflicto entre Israel y Palestina o el cierre de la frontera terrestre entre Marruecos y Argelia con motivo de sus diferencias sobre el Sáhara Occidental ilustran a la perfección los obstáculos políticos existentes. Además, las prácticas proteccionistas de los países mediterráneos aíslan sus mercados, tanto entre ellos como con la UE. Las rivalidades de poder en la región impiden instaurar posturas comunes entre los países socios mediterráneos y entorpecen la puesta en marcha de partenariados Sur-Sur. En consecuencia, ante el bloque comercial unificado de la UE encontramos en el Sur un elenco de socios comerciales y reglas heterogéneas, sin cooperación efectiva entre ellos. Esta ausencia de colaboración Sur-Sur daña las capacidades de importación y exportación de los países. Por ejemplo, para comprar cereales, principal bien de importación de todos los países socios mediterráneos, cada Estado negocia individualmente con la UE, en lugar de unirse entre ellos para tener un peso estratégico considerable en la mesa de negociaciones. Los países de Oriente Medio y Norte de África (MENA) representan un tercio de las importaciones mundiales de trigo, es decir, casi 65 millones de toneladas anuales. Un consorcio de estos países podría reforzar su influencia comercial y su peso a la hora de negociar. Asimismo, para las exportaciones de frutas y verduras, que dominan los intercambios con la UE en cada uno de estos países, una colaboración más estrecha podría aumentar considerablemente su poder de negociación. En definitiva, las economías de los países del Sur siguen regidas más por la competencia que por la colaboración, lo cual hace muy difícil una verdadera unión económica regional.

De manera más general, estas tensiones y debilidades también se manifiestan en el seno de la opinión pública de los países de las dos orillas, sobre todo en torno a cuestiones agrícolas, que se perciben como especialmente sensibles. Los países árabes suelen acusar a Europa de mantener al mundo musulmán en el subdesarrollo, mientras que los países miembros de la UE buscan defender sus intereses y protegerse contra los riesgos de la competencia, sobre todo en productos clave como el aceite de oliva y las frutas y verduras. Por ejemplo, el acuerdo agrícola de 2012 con Marruecos, que permite la importación anual de 300.000 toneladas de tomates sin derechos de aduana entre el 1 de octubre y el 31 de mayo, ha recibido fuertes críticas últimamente, acompañadas de manifestaciones de agricultores en Europa que califican el acuerdo de injusto, por las diferencias en los costes de producción, sobre todo en términos salariales.

Por otra parte, la mundialización liberal se enfrenta a una serie de retos significativos, ampliados por las repercusiones geopolíticas y geoeconómicas de la pandemia de Covid-19, el conflicto en Ucrania, la creciente influencia de Rusia o las crecientes tensiones entre China y Estados Unidos, así como las perturbaciones económicas y logísticas surgidas por el desajuste climático. El neoproteccionismo y el intervencionismo ganan terreno, comprometiendo la apertura de los mercados en razón de una serie de desafíos considerados más urgentes, como la seguridad económica y la resiliencia de las cadenas de abastecimiento. En este contexto, la UE se posiciona como una autoridad normativa y jurídica que establece regulaciones susceptibles de afectar a sus socios mediterráneos.

«Más allá de la cuestión del libre comercio, es necesario comprender la dimensión geopolítica del comercio agrícola euromediterráneo, integrando los retos sociodemográficos, económicos, sanitarios, culturales y medioambientales»

En los países árabes, la coexistencia de dos realidades distintas en el sector agrícola complica, asimismo, los intercambios comerciales. Por una parte, las industrias agroalimentarias desarrolladas y competitivas están listas para rivalizar con los productos europeos. Por otra parte, en las zonas rurales subsisten numerosas explotaciones pequeñas y familiares dedicadas, sobre todo, al autoconsumo. Dado que el rendimiento de esas explotaciones con respecto a la producción alimentaria es muy limitado, los países mediterráneos vacilan a la hora de exponer esos sectores tan frágiles a la competencia extranjera. Además, las normas sanitarias y fitosanitarias se hallan en constante evolución, lo cual hace que el acceso al mercado europeo sea aún más complejo.

Los retos de una colaboración euromediterránea

La cooperación euromediterránea, aunque formalizada en 1995, adquiere hoy en día una importancia crucial ante los retos actuales. La región MENA se enfrenta a una inseguridad alimentaria alarmante, que casi alcanza a los dos tercios de la población. El reto se ve exacerbado por las crecientes presiones climáticas y la escasez de recursos, que dificulta la producción alimentaria. Además, el crecimiento demográfico continuo en estas regiones refuerza su dependencia de las importaciones alimentarias extranjeras, señalando así la necesidad de una cooperación reforzada en el espacio euromediterráneo.

La gestión de la inseguridad alimentaria en la región mediterránea es un reto geoestratégico esencial para el futuro que exige, por tanto, una visión a largo plazo y acciones organizadas. Las recientes revueltas en el mundo árabe han puesto de manifiesto cómo las poblaciones de escasos medios se movilizan en masa ante las dificultades para acceder a los alimentos básicos. El aumento de los precios de los alimentos, conjugado con el persistente subdesarrollo de las regiones rurales, constituye un catalizador principal de los disturbios sociales en la región. Si Europa aspira a establecer un partenariado sólido con sus vecinos de la orilla sur, debe tener en cuenta las realidades agrícolas y rurales de la región y, en una perspectiva más amplia, sus realidades socioeconómicas. Así, el comercio agrícola euromediterráneo va mucho más allá de la mera cuestión del libre comercio. Se impone la necesidad de comprender su dimensión geopolítica, integrando los retos sociodemográficos, económicos, sanitarios, culturales y medioambientales.

La creciente dependencia alimentaria de la orilla sur puede considerarse una oportunidad de colaboración, con un potencial de complementariedad entre un Norte exportador neto de productos alimentarios (representado por la UE) y un Sur deficitario. Promover la soberanía alimentaria en la región requiere cooperación para revitalizar y replantear los mercados nacionales. Para conseguirlo, es fundamental promover la solidaridad entre el Norte y el Sur y el Sur y el Norte, así como entre los países del Sur, implantando mecanismos de codesarrollo, estabilización del abastecimiento e infraestructuras que favorezcan el comercio intrarregional y regional. La creación de riqueza en las zonas rurales y el apoyo a la innovación son pilares esenciales de dicha estrategia. Asimismo, resulta primordial reforzar la calidad de la producción agrícola para hacer frente a las normas europeas y optimizar los procedimientos del sector. Por último, para asegurar el éxito de estas iniciativas, es crucial asegurar una transición coherente y fluida entre los diversos ámbitos de gobernanza, desde los territorios locales hasta las uniones entre países. A más largo plazo, la instauración de acuerdos de libre comercio amplios y profundos podría enriquecer los acuerdos en vigor simplificando los intercambios comerciales y abordando cuestiones fundamentales como el desarrollo sostenible del sector agrícola./