Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

Les incitations fiscales et la promotion de l’investissement

Dans le souci de promouvoir l’investissement et l’orienter vers des secteurs prioritaires ou des zones géographiques défavorisées ou encore des activités spécifiques, les pays de la région du Moyen-Orient et le nord de l’Afrique (MENA) se sont engagés, à des degrés différents, dans une course à la réduction des charges qui pèsent sur le capital. Pour y parvenir, ils ont largement usé des incitations fiscales, qui consistent en l’octroi d’un traitement fiscal préférentiel aux investisseurs en fonction d’un certain nombre de critères territoriaux, sectoriels et fonctionnels (relance des exportations ou création d’emplois par exemple). Parmi les mesures les plus courantes, il y a lieu de citer : les congés fiscaux, les taux d’imposition préférentiels, les zones franches, l’amortissement accéléré, les crédits d’impôt et les provisions pour investissements ; bref les mesures fiscales qui permettent de corriger les défaillances du marché.

La question qui nous interpelle ici est de savoir si les incitations fiscales octroyées par les gouvernements des différents pays de la région MENA ont effectivement atteint leurs objectifs, à savoir la promotion des investissements et leur canalisation vers les priorités nationales. Cette question est d’autant plus pertinente que les gouvernements concernés se sont fortement mobilisés au cours de ces dernières années, dans un contexte imprégné d’incertitudes, pour améliorer et moderniser le climat des affaires.

Mena : une région assez hétérogène en matière d’incitations fiscales à l’investissement

Du point de vue de la fiscalité des entreprises, la région MENA est l’une des régions les plus hétérogènes au monde. Cela n’est guère étonnant au regard des structures économiques, des niveaux de richesse en ressources naturelles, du poids démographique, des régimes politiques et des idéologies sociopolitiques qui diffèrent parfois significativement d’un pays (ou d’un groupe de pays) à l’autre. Cette diversité rend naturellement difficile la standardisation des systèmes d’incitations fiscales à l’investissement.

Le graphique 1 présente les taux d’imposition standards prévus par les textes de droit commun et appliqués aux revenus des sociétés en 2020 dans les pays de la région MENA. Sa lecture montre que, hormis l’Arabie saoudite et Israël, les pays riches de la région pratiquent des taux d’imposition assez attrayants. Jusqu’à fin 2020, au Bahreïn comme aux Émirats arabes unis (EAU), aucun impôt sur les revenus de l’investissement n’est prévu ; ces deux pays se positionnaient comme des paradis fiscaux. En revanche, les pays à revenus faibles ou intermédiaires pratiquent des taux relativement élevés. Le Maroc est le pays le moins généreux en matière d’imposition standard des bénéfices des sociétés. Il convient également de signaler que, dans le cadre de la dynamique des réformes fiscales, les EAU ont introduit un impôt sur les sociétés. prévu pour juillet 2023, à hauteur de 9 %, alors que la Tunisie a ramené son taux standard à 15 %.

Naturellement, les taux standards occultent une variété de taux beaucoup plus bas appliqués en fonction de la taille des entreprises ou de la nature de l’activité exercée. En même temps, lesdits taux sont généralement réajustés et complétés par d’autres dispositions fiscales avantageuses dans le cadre de textes de loi spécifiques à l’investissement.

Taux d’imposition standards sur les bénéfices des sociétés dans la région MENA pour l’année 2020

Si l’on passe en revue les principales incitations fiscales sélectives offertes aux investisseurs par les pays de la région MENA, il semble que les incitations fiscales fondées sur les bénéfices, notamment les congés fiscaux (les exonérations fiscales temporaires) et la création de zones franches sont au coeur de la stratégie promotionnelle de la quasi-totalité des pays de la région MENA. Quant aux incitations fiscales fondées sur les coûts, en particulier les amortissements accélérés, elles ne sont pratiquées que par un nombre assez réduit de pays (huit pays parmi 20), sachant que ce type d’avantages n’est utile que lorsque les entreprises réalisent suffisamment de bénéfices et que le régime fiscal en vigueur autorise le report de l’enregistrement comptable de ces déductions particulières au-delà la période du congé fiscal.

Aussi, tenant compte du nombre de mesures proposées, il est possible de diviser la région en quatre groupes. Le premier se compose des pays qui ne prévoient aucune incitation fiscale particulière (hormis l’institution des zones franches), car considérés comme paradis fiscaux. C’est le cas du Bahreïn et des EAU (jusqu’en juin 2023 pour ce dernier) ; les investisseurs pouvaient y faire des affaires sans aucune contrepartie fiscale. Le deuxième groupe se compose des autres pays du Golfe, plus le Liban et la Palestine, qui appliquent un taux d’impôt sur les sociétés relativement faible, complété par d’autres mesures fiscales attractives, notamment les congés fiscaux et la multiplication des zones franches. Le troisième groupe comprend les pays qui appliquent un taux d’impôt sur les sociétés relativement élevé, auquel est associé un package d’avantages fiscaux très généreux établi selon des modalités variées. Il s’agit en particulier d’Israël, de l’Irak, de la Jordanie, du Maroc, de l’Iran, de la Syrie, de l’Algérie, de la Tunisie et, dans une moindre mesure, de l’Égypte. Certes, le contenu réel des avantages fiscaux prévus diffère d’un pays à l’autre, mais l’objectif reste le même : réduire le coût d’usage du capital au profit des investisseurs. Enfin, le quatrième et dernier groupe se compose des pays qui appliquent un taux d’impôt sur les sociétés relativement élevé, auquel est associé un arsenal incitatif assez limité. Il s’agit du Yémen, de la Libye et de Djibouti.

Les incitations fiscales : un outil douteux en matière de promotion des investissements

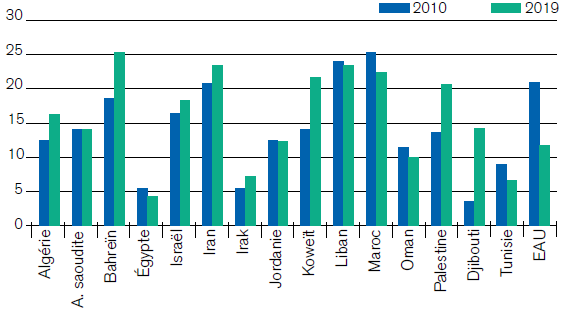

Dans l’ensemble, les incitations fiscales à l’investissement dans les pays de la région MENA sont généreuses. On peut dès lors s’attendre à ce que ces mesures suscitent davantage l’intérêt des investisseurs privés aussi bien nationaux qu’étrangers, d’autant plus que la plupart des pays concernés occupent des positions géographiques stratégiques et/ou disposent de richesses naturelles appréciables. Mais, malheureusement, tel n’est pas le cas. Si nous considérons le taux d’investissement privé par exemple (graphique 2), nous constatons que seuls six pays sur 20 ont réussi à franchir la barre symbolique des 20 %. En outre, contrairement aux attentes, certains pays fiscalement très généreux comme les EAU, l’Arabie saoudite et Oman ont enregistré des taux d’investissement relativement faibles. Pire encore, des pays qui ont fait de la relance de l’investissement au moyen des incitations fiscales une priorité nationale comme l’Égypte, la Tunisie et l’Irak ne sont pas parvenus à séduire les investisseurs privés. Avec un taux d’investissement privé ne dépassant 8 %, ils occupent les derniers rangs du classement des 20 pays de la région.

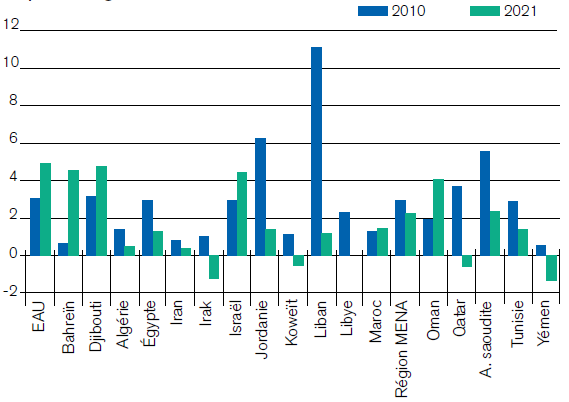

Si nous considérons maintenant les flux des investissements directs étrangers (IDE) entrants, les résultats enregistrés sont assez contrastés, avec des différences significatives d’un pays à l’autre et d’une période à l’autre. En 2021, seuls six pays de la région MENA sont parvenus à dépasser la moyenne mondiale, soit 2,3 % du PIB (graphique 3). Il s’agit dans l’ordre des EAU, de Djibouti, du Bahreïn, d’Israël, d’Oman et de l’Arabie saoudite. Aussi, alors que l’Égypte et l’Algérie ont pu améliorer leur dispositif fiscal régissant l’investissement étranger, respectivement en 2016 et 2017, ils ont été moins attractifs en 2021 par rapport à 2010. À l’inverse, bien que le dispositif fiscal au Liban n’ait pas connu de changement majeur entre 2010 et 2021, l’attractivité de ce pays pour les IDE a sensiblement baissé, passant de 11,13 % à 1,18 %.

Le taux d’investissement privé dans les pays de la région mena(en pourcentage du PIB)

Les flux nets des IDE entrants dans les pays de la région MENA (en pourcentage du PIB)

Pour mieux saisir la capacité des pays de la région MENA à attirer et à retenir les investissements étrangers, nous avons calculé l’indice de performance des IDE entrants (le rapport entre la part d’un pays dans les flux entrants des IDE mondiaux et sa part dans le PIB mondial). En 2021, seuls six pays de la région ont réalisé un score supérieur à un, ce qui signifie que ces pays avaient réussi à attirer une part plus élevée d’IDE que ce à quoi on pourrait s’attendre compte tenu de la taille de leurs économies (graphique 4). Certes, des pays fiscalement très généreux comme les EAU et Bahreïn occupent la première position, mais d’autres peu généreux, comme Djibouti ou assez généreux comme Israël ont réalisé une bonne performance. Deux autres pays, en l’occurrence le Qatar et l’Irak, ont enregistré des scores négatifs, ce qui se traduit par des opérations de désinvestissement. Enfin, le reste des pays de la région ont affiché des performances relativement modestes (scores compris entre 0 et 1), et ce en dépit de la richesse de leurs packages d’incitations à l’investissement.

Le faible niveau de sensibilité des investissements aux incitations fiscales dans les pays de la région MENA n’est guère étonnant si l’on songe qu’une littérature économique assez abondante ait régulièrement soutenu cette idée. Aussi, les données disponibles et les études empiriques effectuées dans le contexte des pays en développement nous amènent à rester sceptiques quant à l’efficacité de certaines mesures incitatives à booster les investissements. Certes, une fiscalité élevée et débridée peut constituer un obstacle majeur à l’investissement, mais une fiscalité allégée et simplifiée ne constitue sans doute pas le gage d’un climat d’investissement favorable et suffisamment attractif. En général, les incitations fiscales ne seraient décisives que lorsque les investisseurs doivent trancher entre deux ou plusieurs lieux d’implantation offrant les mêmes avantages extrafiscaux.

Plusieurs arguments peuvent être avancés pour justifier cet état de fait. En premier lieu, l’offre d’incitations généreuses est souvent perçue par les investisseurs comme un signal de dégradation des autres éléments qui façonnent le climat des affaires (infrastructures, cadre macroéconomique, facteur travail, taille du marché, matières premières, transparence de l’administration, risque politique, etc.). Pour compenser, au moins partiellement, la baisse de la productivité et du rendement induits par cette dégradation, les gouvernements des différents pays n’hésitent généralement pas à alléger, voire annuler, les charges fiscales qui pèsent sur les nouveaux investissements. Dans ces conditions, on comprend que les incitations fiscales peuvent se révéler être un piège pour les investisseurs, car elles les amènent à allouer leurs ressources dans des activités ayant un risque supérieur au risque normal.

En deuxième lieu, bien qu’elles puissent paraître généreuses, certaines mesures proposées n’apportent aucun avantage significatif aux investisseurs. C’est le cas notamment des congés fiscaux. En effet, si l’annulation de l’imposition sur les bénéfices des sociétés n’est pas accompagnée du report des charges d’amortissements et des intérêts, l’avantage procuré par cet incitant sera contrebalancé par la perte due à la non-déductibilité desdites charges. Or, le report des charges d’un exercice comptable sur les suivants, y compris la pratique du régime d’amortissement différé, est très peu appliqué dans la région MENA.

En troisième lieu, les incitations fiscales, particulièrement les congés fiscaux et les taux d’imposition préférentiels, peuvent constituer une source fertile d’évasion fiscale. Cela passe généralement par deux circuits : l’évitement de l’impôt à travers le transfert des bénéfices des entreprises imposées vers celles qui bénéficient de l’exonération (utilisation des prix de transfert), et le prolongement de la période des congés fiscaux via la cessation d’une activité puis sa reprise sous un autre nom dès que la période d’exonération arrive à terme.

En quatrième lieu, la plupart des incitations fiscales sont décidées par les pouvoirs publics sans concertation préalable avec les acteurs concernés et sans étude d’impact (avantages-coûts). Elles vont de manière disproportionnée aux entreprises qui sont déjà très rentables et qui auraient de toutes les façons investies même en l’absence d’avantages fiscaux spécifiques. Une étude menée par Sebastian James pour le compte de la Banque mondiale en 2013 a montré que le ratio de redondance (la part des projets d’investissements qui bénéficient d’une incitation fiscale et qui auraient été réalisés même sans cette incitation) a atteint des niveaux record dans certains pays de la région MENA (70 % en Jordanie par exemple).

En cinquième lieu, certaines exemptions fiscales sont souvent conçues comme des instruments budgétaires anticycliques, car limitées dans le temps. À l’évidence, cela augmente le risque de voir les entreprises conduire de stratégies d’investissement à court terme, c’est-à-dire accélérer l’exécution de leurs plans de dépenses d’investissement afin de saisir l’occasion qui leur est offerte de payer moins d’impôt. Cela augmente également le risque de voir des chefs d’entreprises déguiser une partie de leurs investissements existants en nouveaux investissements. À la fin de l’exemption fiscale, ils peuvent être tentés par la cessation de l’activité de leurs entreprises avant de la relancer sous un nom et une structure différents.

La performance des IDE entrants dans les pays de la région MENA

Signalons par ailleurs que la surenchère fiscale à laquelle se livrent de plus en plus les pays de la région MENA pour attirer certains investissements étrangers peut parfois se poursuivre jusqu’à ce que les incitations atteignent des niveaux irrationnels du point de vue économique. Cela concerne essentiellement les projets d’investissements jugés stratégiques, c’est-à-dire ceux dont les retombées socioéconomiques pour le pays d’accueil sont suffisamment importantes pour attirer l’attention des décideurs politiques. Or, étant donné que l’offre excessive des avantages fiscaux peut laisser s’éroder l’assiette fiscale, les revenus générés par l’arrivée de nouveaux projets d’investissements risquent de ne pas couvrir la perte des recettes fiscales, pourtant nécessaires pour financer les dépenses publiques d’infrastructure, d’éducation et de santé.

Face à ces arguments, il convient de s’interroger sur les motifs réels qui ont conduit les gouvernements des pays de la région MENA à privilégier les incitations fiscales comme outil de correction des défaillances du marché. L’une des explications possibles réside dans le caractère moins contraignant et relativement moins coûteux de la mise en oeuvre de cet outil comparativement aux autres outils traditionnels, à l’instar de l’offre d’une infrastructure de qualité et d’une main-d’oeuvre qualifiée. À cela s’ajoute la tentation des pouvoirs publics de pratiquer une sorte de marketing fiscal afin d’impressionner et séduire les investisseurs potentiels.

Vers une meilleure conception des incitations fiscales à l’investissement

Au vu des résultats assez mitigés du recours aux incitations fiscales pour stimuler les investissements dans les pays de la région MENA, il semble nécessaire de refondre et de rationaliser cet outil dans le but d’éliminer les distorsions qui faussent l’allocation des ressources et la viabilité des projets d’investissement. En fait, l’usage des incitations fiscales n’est pas une mauvaise chose en soi, mais c’est la manière avec laquelle elles sont conçues et appliquées qui est source de dysfonctionnements.

À l’instar de toute politique publique, la conception de la politique d’incitations fiscales à l’investissement doit se conformer aux principes de stabilité, de transparence, de lisibilité, de flexibilité et d’équité. Elle doit s’apprécier dans sa globalité et reposer sur des institutions de bonne qualité de façon à réduire le pouvoir discrétionnaire des fonctionnaires dans l’interprétation des textes réglementaires. Aussi, il serait souhaitable de mettre un terme à l’éparpillement des incitations sur plusieurs textes de loi et la multiplicité des formalités administratives afin d’éviter les incohérences juridiques et les doubles emplois inutiles.

Un autre point non moins important porte sur la composition des incitations fiscales. Plutôt que de continuer à privilégier des instruments économiquement peu utiles et parfois même dommageables comme les congés fiscaux, le mieux serait d’envisager des subventions qui cibleraient directement les dépenses d’investissement et s’aligneraient avec les priorités des politiques publiques. De telles subventions présentent l’avantage de faire baisser les charges et d’améliorer le rendement de l’investissement marginal. La Tunisie, l’Égypte et le Maroc sont les premiers à avoir compris l’intérêt d’opérer ce changement en abandonnant les congés fiscaux et/ou les régimes de taxation préférentielle, respectivement en 2016, 2017 et 2022, pour les remplacer par des primes d’investissement (cas du Maroc), des rabais ou déductions sur les bénéfices nets imposables sous la forme d’amortissements accélérés (Égypte), ou la combinaison des deux instruments (Tunisie). Le montant de telles subventions est hiérarchisé en fonction d’un certain nombre de critères comme la zone d’implantation, le secteur d’activité, le nombre d’emplois crées ou encore l’engagement environnemental. Enfin, dans un contexte où l’écosystème de l’investissement subit de fortes mutations institutionnelles, économiques, sociales, technologiques et environnementales, nous estimons qu’il est impératif de reconsidérer la question du ciblage des incitations fiscales. La liste des critères traditionnels d’éligibilité doit être élargie à de nouveaux critères comme la durabilité, l’originalité technologique, l’inclusivité, la substitution aux importations et l’égalité de genre. À l’évidence, un tel élargissement suppose une évaluation préalable de l’impact et des risques qui découleraient de l’introduction de chaque nouveau critère./