Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

Vers un partenariat plus vert et plus intelligent

Outre d’autres changements importants, la guerre de la Russie contre l’Ukraine a suscité un regain d’intérêt de l’Europe vis-à-vis du sud de la Méditerranée et a poussé l’Union européenne (UE) à se tourner vers la région, afin de trouver d’autres fournisseurs d’énergie et de se détacher de Moscou. Bien qu’il s’agisse d’un retour plutôt que d’une nouveauté, le fait que l’Europe se tourne à nouveau vers la région offre l’occasion de construire un nouveau partenariat axé sur des dimensions inédites de la coopération plutôt que de reproduire l’ancien modèle.

Historiquement, la coopération énergétique entre l’Europe et le sud de la Méditerranée a été basée sur l’importation de combustibles fossiles le long d’un axe sud-nord. L’Europe, avec son haut niveau d’industrialisation et son manque de sources d’énergie, a été un partenaire naturel pour les pays d’Afrique du Nord, qui sont bien dotés en ressources pétrolières et gazières. Cette interdépendance s’est poursuivie pendant des décennies et ne s’est atténuée qu’après le Printemps arabe, au début des années 2010. Inquiets des vagues d’instabilité et de violence politique dans la région, les pays européens se sont de plus en plus tournés vers Moscou. De fait, la Russie était largement considérée comme un pays stable et un partenaire énergétique plus fiable, et elle est rapidement devenue le premier fournisseur de gaz de l’Europe, un statut qu’elle a conservé même après s’être emparée de la péninsule de Crimée en Ukraine en 2014. Tout a changé avec l’invasion à grande échelle du territoire ukrainien en février 2022. L’Europe a alors été contrainte de repenser radicalement sa politique énergétique et de mettre fin à sa dangereuse dépendance à l’égard de la Russie. L’UE a opté pour une double déconnexion : s’éloigner de la Russie dans ses achats de gaz et, dans le même temps, redoubler son engagement en faveur de la transition écologique en prévoyant une forte baisse de l’utilisation du gaz comme source d’énergie. Pour remplacer le gaz russe, l’Europe s’est à nouveau tournée vers le Sud et a renouvelé sa coopération énergétique avec les pays d’Afrique du Nord, partenaires parfaits en raison de leurs ressources et de leur proximité géographique. Malgré les limites de leur capacité de production excédentaire et les obstacles infrastructurels, les producteurs du sud de la Méditerranée, l’Algérie en particulier, sont à nouveau les principaux fournisseurs de l’Europe.

REGARDER AU-DELÀ DU COURT TERME POUR FAIRE AVANCER LA TRANSITION ÉNERGÉTIQUE

Cependant, ce regain d’intérêt européen vis-à-vis de la région s’est jusqu’à présent concentré uniquement sur les besoins énergétiques à court terme, c’est-à-dire sur la sécurisation de l’accès aux approvisionnements essentiels en gaz, et a accordé peu d’attention aux objectifs à long terme d’une UE qui aspire à atteindre la neutralité climatique d’ici 2050 et à jouer un rôle de premier plan dans la transition écologique mondiale. Le fossé entre ces deux dimensions est évident, d’autant plus que seule une petite partie des accords énergétiques signés par l’UE avec les pays d’Afrique du Nord prévoit des dispositions sur l’énergie verte. De plus, dans la plupart des cas, il s’agit de simples recommandations qui ne comportent pas de clauses contraignantes. Une UE trop concentrée sur ses besoins énergétiques immédiats dans son partenariat avec le sud de la Méditerranée risque de manquer des opportunités uniques, et pourrait mettre en péril ses objectifs climatiques. Ceci est d’autant plus vrai que, suite à la guerre en Ukraine, l’UE a décidé d’accélérer sa transition énergétique, comme le montre l’ambitieuse législation sur le climat adoptée ces derniers mois.

Un premier facteur de risque important pour l’UE est de rester coincée dans des contrats de combustibles fossiles à long terme avec les pays du sud de la Méditerranée, qui présentent un intérêt légitime à prolonger la durée de leurs approvisionnements. Pour les grands exportateurs de gaz tels que l’Égypte et l’Algérie, la conclusion d’accords pour plusieurs décennies serait une garantie de revenus réguliers dans les devises souhaitées, ce qui leur permettrait de disposer de ressources précieuses pour leurs budgets et leurs services publics. Ce fait marque déjà une nette divergence entre les objectifs des pays d’Afrique du Nord et ceux de l’UE : la législation approuvée et les prévisions de la demande indiquent que, d’ici 2030, la consommation de gaz en Europe sera réduite de plus d’un tiers par rapport aux niveaux de 2019. De plus, les producteurs de gaz d’Afrique du Nord ont clairement indiqué à plusieurs reprises que pour fournir davantage de gaz à l’Europe, ils auraient besoin d’investissements européens dans l’extraction et le transport. Cela pose d’énormes problèmes, non seulement parce que cela va à l’encontre de l’engagement de la Banque européenne d’investissement (BEI) et de la Banque européenne pour la reconstruction et le développement (BERD) de cesser de financer les combustibles fossiles à l’étranger, mais aussi parce que cela comporte un risque très important d’accumulation d’actifs échoués. Ce risque est encore plus grand dans le cas des infrastructures, qu’il s’agisse de terminaux de gaz naturel liquéfié (GNL) ou de gazoducs. En raison de leur coût très élevé et des longs délais de construction, ces investissements nécessitent généralement une très longue durée de vie utile qui, dans le cas de grands travaux couvrant de longues distances, peut prendre jusqu’à deux décennies pour être amortis. Malgré cela, les discussions ont repris de part et d’autre de la Méditerranée au sujet de la création de nouvelles connexions gazières, en particulier en Méditerranée orientale, où d’importantes réserves ont été découvertes. Toutefois, étant donné que la demande européenne de ce combustible devrait diminuer fortement d’ici 2030, et encore plus d’ici 2050, il existe peu de chances crédibles que ces gazoducs soient utilisés pendant toute leur durée de vie utile, à moins que l’UE ne revienne sur ses engagements en matière de climat et ne respecte pas ses propres objectifs.

Au lieu de reposer sur le gaz, le nouveau partenariat énergétique euroméditerranéen devrait se concentrer sur les énergies renouvelables et unir les deux rives de la Méditerranée dans la poursuite de la décarbonisation et de la lutte contre le changement climatique. Bien que le nouvel Agenda méditerranéen – le cadre des relations de l’UE avec son voisinage méridional – fasse de la transition écologique l’un de ses cinq grands domaines d’action (et qu’une certaine coopération ait déjà commencé), il est impératif de l’intensifier de manière significative. Il s’agit d’une condition indispensable non seulement pour atteindre les objectifs climatiques de l’UE, qui comprennent l’électrification future de vastes secteurs de l’économie à l’aide d’énergies renouvelables produites localement et importées, mais aussi en raison des effets catastrophiques du changement climatique auxquels le Moyen-Orient et l’Afrique du Nord sont exposés. Selon un rapport du Centre de recherche sur le climat et l’atmosphère de l’Institut de Chypre et de l’Institut Max Planck de chimie, dans l’ensemble de la Méditerranée, les températures risquent d’augmenter deux fois plus vite qu’au niveau mondial, les prévisions les plus pessimistes annonçant une hausse de quatre degrés d’ici 2050. Cela ajouterait un stress énorme à des populations qui souffrent déjà de graves difficultés liées à la disponibilité d’eau potable, un bien auquel plus de 60 %des habitants de la région n’ont que peu ou pas d’accès. Les effets des sécheresses croissantes dues au réchauffement climatique pourraient sérieusement détériorer la sécurité alimentaire, qui est déjà précaire dans les pays touchés. En outre, les impacts économiques d’un changement climatique incontrôlé sont estimés supérieurs à la moyenne mondiale en raison du grand nombre d’activités productives situées dans les zones côtières exposées à l’élévation du niveau de la mer, et des finances publiques déjà tendues de la plupart des économies nord-africaines, qui ne disposent pas des ressources nécessaires pour compenser les pertes et les dommages liés au climat.

Alors qu’un scénario aussi sombre suffirait à justifier une action climatique plus audacieuse de l’UE dans la région, le renforcement du partenariat euroméditerranéen pour l’énergie verte offre également des opportunités et des avantages cruciaux. En effet, l’Afrique du Nord dispose non seulement d’abondantes réserves de combustibles fossiles, mais aussi d’un énorme potentiel en matière de sources d’énergie renouvelables. Selon l’Atlas solaire mondial de la Banque mondiale, la région possède l’une des plus grandes capacités photovoltaïques inexploitées au monde, bien plus importante que celle de l’Europe. Outre l’ensoleillement important tout au long de l’année, les pays de la région disposent de vastes superficies pour les fermes solaires qui, comme on le sait, nécessitent de grandes surfaces de terrain. Alors qu’en Europe, l’installation de centrales photovoltaïques est souvent en concurrence directe avec l’agriculture, car les terres sont rares, en Afrique du Nord, la plupart des terres disponibles sont désertiques et il serait difficile de les utiliser à d’autres fins. Des parcs solaires existent déjà dans la région et d’autres sont en cours de construction, souvent avec le soutien d’institutions européennes de financement du développement, mais jusqu’à présent, ils ont été principalement destinés à réduire la dépendance nationale à l’égard des combustibles fossiles.

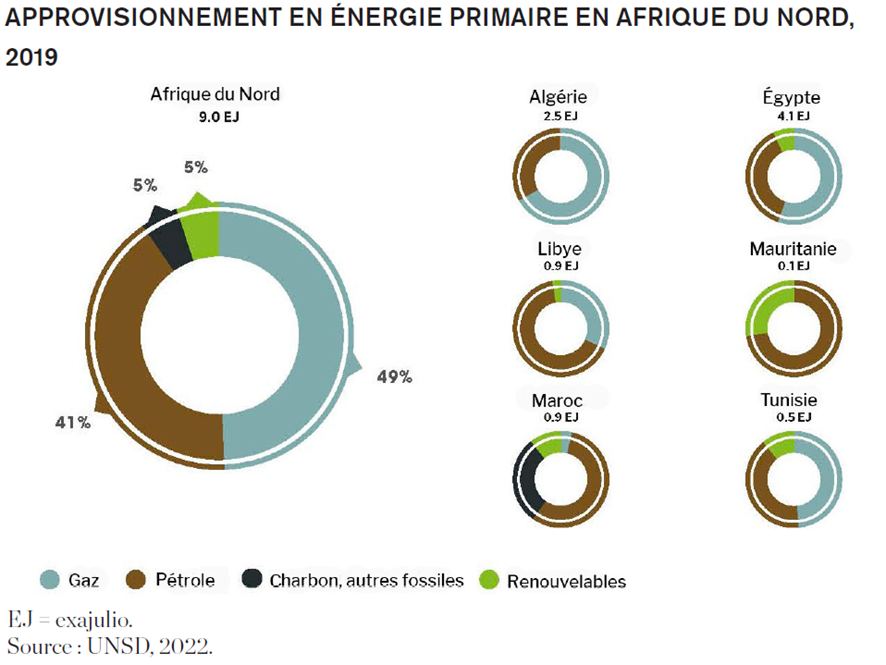

En effet, les économies de la région sont presque exclusivement alimentées par les hydrocarbures et le charbon. Comme l’indique l’étude Planification et perspectives pour les énergies renouvelables : Afrique du Nord de l’Agence internationale pour les énergies renouvelables (IRENA, selon les sigles en anglais), en 2019, 49 % de l’approvisionnement en énergie primaire était constitué de gaz, 41 % de pétrole et 5 % de charbon. Les énergies renouvelables représentaient le même pourcentage que le charbon, le combustible fossile le plus polluant. Même au Maroc, considéré comme le leader de l’énergie verte dans le sud de la Méditerranée, elles ne représentaient que 10 % de l’approvisionnement énergétique total.

Maintenant que l’Europe est sur le point de passer du statut de grand importateur d’hydrocarbures d’Afrique du Nord à celui d’acheteur d’énergie renouvelable, le principal défi consistera à impliquer les partenaires régionaux de manière à ce que la production maintienne un équilibre entre l’exportation et la consommation intérieure. Avec l’augmentation de la demande d’électricité et la croissance démographique, les mesures d’efficacité, ainsi que les réformes du marché, sont devenues indispensables. En effet, dans la plupart des pays de la région, l’électricité est fortement subventionnée, ce qui n’incite guère à réduire le gaspillage.

Une autre raison pour l’UE d’aider ses partenaires nord-africains à décarboniser leurs économies est liée à l’introduction du Mécanisme d’ajustement carbone aux frontières (MACF). En vertu de la législation récemment adoptée, l’UE appliquera des droits de douane supplémentaires aux marchandises provenant d’économies à forte intensité de carbone, à moins qu’elles n’introduisent des mécanismes de tarification du carbone ou qu’elles ne réduisent considérablement leurs émissions. En vue d’intégrer les économies du sud de la Méditerranée dans les chaînes d’approvisionnement de l’UE, il serait essentiel que les produits de la région aient une faible empreinte carbone, faute de quoi les industries délocalisées dans les pays voisins de la rive sud ne seraient pas compétitives.

Un partenariat renouvelé en matière d’énergie verte entre l’Europe et le sud de la Méditerranée bénéficierait aussi grandement de la proximité géographique, qui limite les coûts de transport, un aspect crucial tant pour l’établissement de connexions électriques que pour l’acheminement d’autres énergies renouvelables. C’est notamment le cas de l’hydrogène vert, produit par électrolyse en utilisant uniquement de l’électricité provenant de sources renouvelables. On s’attend principalement à ce que l’hydrogène vert remplace le gaz dans les industries qui ne peuvent pas être électrifiées, ou qu’il soit utilisé comme matière première dans des processus chimiques, ainsi que dans les transports à l’aide de véhicules à pile à combustible (VPC). L’UE prévoyant d’importer la moitié de ses besoins en hydrogène vert d’ici 2030, l’Afrique du Nord est considérée comme l’une des principales sources d’approvisionnement en raison de son potentiel renouvelable élevé et de la faible distance qui la sépare de l’Europe. Ce dernier point est d’une importance capitale, car le transport de l’hydrogène, qu’il soit liquéfié ou transporté par pipelines, est particulièrement complexe et coûteux. Le Maroc a déjà lancé un projet pilote pour produire d’hydrogène vert, tandis que l’Égypte a présenté une stratégie ambitieuse en matière d’hydrogène vert lors du sommet COP27 à Charm el Cheikh. L’Algérie a récemment élaboré une feuille de route pour l’hydrogène vert dans le but de répondre à environ 10 % des besoins européens d’ici 2030.

Pour l’instant, le principal obstacle à l’augmentation de la production d’hydrogène vert et d’énergies renouvelables en Afrique du Nord est le manque de financement, car les acteurs locaux manquent souvent de ressources financières, et les entreprises de combustibles fossiles, qui appartiennent pour la plupart à l’État, veulent profiter le plus longtemps possible des prix élevés du pétrole et du gaz, limitant ainsi les dépenses dans les énergies renouvelables. D’autres obstacles sont liés au manque d’accès aux technologies et au savoir-faire appropriés, ainsi qu’à la résistance politique. En effet, la logique rentière qui domine souvent dans les pays exportateurs nets d’énergie incite les élites dirigeantes à se méfier des changements majeurs dans la structure économique, car ils représentent une menace susceptible d’ébranler leur position dans le système politique. L’UE doit donc s’engager dans un dialogue constructif qui communique clairement les opportunités économiques du passage aux énergies renouvelables.

LA STRATÉGIE GLOBAL GATEWAY EN TANT QU’UN OPPORTUNITÉ

Pour relever ces défis, l’UE doit s’appuyer sur la stratégie Global Gateway, l’initiative phare pour stimuler la connectivité extérieure et soutenir la transition verte, dans les économies émergentes. Un an et demi après sa présentation, le plan montre peu d’intérêt pour la région méditerranéenne, qui n’a reçu qu’une infime partie des fonds alloués. Cette lacune doit être comblée, car l’initiative constitue le cadre idéal, non seulement pour financer une nouvelle relation énergétique entre l’Europe et le sud de la Méditerranée, mais aussi pour partager les connaissances, les bonnes pratiques et la formation professionnelle nécessaires pour favoriser la coopération entre les deux parties dans le domaine des énergies propres.

Un aspect crucial de cette nouvelle relation concerne les infrastructures. Au lieu de construire des gazoducs qui ne seront nécessaires que pendant une courte période, l’UE devrait se concentrer sur l’augmentation des interconnexions électriques entre les pays d’Afrique du Nord et l’Europe. Un bon exemple financé dans le cadre du Global Gateway est le câble ELMED, une interconnexion électrique avec une capacité de 600 mégawatts, prévue pour relier l’Italie à la Tunisie. Bien que ce projet soit un pas dans la bonne direction, il est le seul de ce genre à figurer sur la liste des connexions du Global Gateway pour la région. Avec le soutien et la technologie de l’UE, les pays du sud de la Méditerranée peuvent devenir des exportateurs d’énergie verte et fournir à l’Europe de l’électricité produite à partir d’énergies renouvelables, tout en décarbonisant leurs propres économies.

La modernisation des câbles sous-marins est essentielle, non seulement pour la transition écologique, mais aussi pour la transition numérique. Avec une économie intelligente en pleine croissance et davantage de données circulant à travers la Méditerranée, une modernisation à grande échelle de l’infrastructure de câblage actuelle, qui est déjà dépassée et dont la capacité est insuffisante pour soutenir la numérisation et la décarbonisation de l’économie, est nécessaire. De fait, la production d’énergie propre nécessiterait des interconnexions numériques, qui sont les lignes de vie de l’économie d’aujourd’hui, transportant des informations essentielles pour le commerce, la communication et les finances. Alors que le sud de la Méditerranée, l’Égypte en particulier, a longtemps été considéré comme une passerelle numérique vers le Golfe, l’Asie ou l’Afrique, la région elle-même constitue un marché en pleine croissance pour les fournisseurs de services numériques, ce qui requiert une amélioration des connexions. Cela est d’autant plus nécessaire que la région s’intègre de plus en plus dans les chaînes européennes d’approvisionnement en énergie verte, qui dépendront d’un flux important de données traversant la Méditerranée. Les connexions à grande vitesse telles que le programme MEDUSA – un câble de 7 100 kilomètres reliant les pays de l’UE et de l’Afrique du Nord – lancé par l’UE et la BEI seront de plus en plus nécessaires pour construire une nouvelle ère de connectivité. Les consortiums européens peuvent jouer un rôle de premier plan dans l’établissement de ces liaisons, car ils possèdent le savoir-faire fondamental pour la construction et la pose de câbles sous-marins, ainsi qu’une expérience significative dans ce domaine.

Cependant, cette connectivité numérique ne doit pas seulement être conçue dans une dimension verticale, mais les actions doivent également favoriser l’amélioration des connexions entre les pays du sud de la Méditerranée. Celles-ci sont au jour d’aujourd’hui manifestement rares et inadéquates et reflètent une faible intégration qui limite considérablement les possibilités de croissance économique. Cependant, la coopération numérique entre l’Europe et ses partenaires nord-africains ne devrait pas se limiter à l’infrastructure physique ; l’UE pourrait également fournir la formation et la préparation essentielles pour développer les compétences numériques des jeunes de la région, les dotant ainsi des compétences nécessaires pour travailler dans une économie en voie de numérisation. De plus, le développement de structures d’e-gouvernance et la numérisation du secteur public constituent un domaine d’importance croissante dans la région. La situation des services publics numériques, aggravée par la pandémie de Covid-19, reste très insatisfaisante, comme l’indique l’enquête EuroMed de l’Institut européen de la Méditerranée, d’autant plus compte tenu des besoins d’une population en croissance rapide. Le soutien technique de l’UE aux secteurs publics du sud de la Méditerranée dans cette tâche améliorerait également la qualité et la transparence de la gouvernance, promouvant ainsi les valeurs européennes dans la région.

Enfin, un autre domaine de coopération potentielle sur les questions numériques concerne les acteurs économiques privés, en particulier les petites et moyennes entreprises. La plupart d’entre-elles manquent de ressources et de savoir-faire pour développer leur activité sur des marchés de plus en plus numériques, un fait extrêmement pertinent étant donné que l’UE devrait chercher à intégrer la région dans ses chaînes de valeur. Les programmes européens visant à favoriser la diffusion des compétences numériques dans les entreprises privées du sud de la Méditerranée, donneraient un élan important à la tendance à la délocalisation vers la région.

S’il existe une lueur d’espoir pour l’Europe dans le contexte actuel de guerre et de crise énergétique, c’est bien la redécouverte de la Méditerranée par l’Europe. Cela ouvre une fenêtre d’opportunité pour un nouveau partenariat qui devrait être basé sur une connectivité durable. La voie vers une Europe plus verte et plus prospère passe par un nouveau partenariat euroméditerranéen, et le Global Gateway pourrait bien constituer la dernière chance de renforcer les relations entre les deux rives./