Co-edition with Fundación Análisis de Política Exterior

Co-edition with Fundación Análisis de Política Exterior

Consecuencias económicas de la guerra de Gaza en la región MENA

La actual agresión israelí contra Gaza, que entra en su quinto mes, se ha saldado con trágicas pérdidas de vidas humanas: más de 30.000 muertos, más de 70.000 heridos y miles de desaparecidos bajo los escombros y en paradero desconocido. Los ataques, incluidos bombardeos, operaciones terrestres y el asedio de toda la población, han causado niveles catastróficos de inseguridad alimentaria aguda en toda la Franja de Gaza. Alrededor del 85% de la población (1,9 millones de personas) se ha visto desplazada. Muchos de ellos han debido reubicarse varias veces, concentrándose actualmente en una zona geográfica cada vez más pequeña. Se calcula que, entre el 24 de noviembre y el 7 de diciembre, más del 90% de la población de la Franja (unos 2,08 millones de personas) se enfrentaba a altos niveles de inseguridad alimentaria aguda.

Más allá de la crisis humanitaria inmediata, el prolongado conflicto ha tenido consecuencias económicas de gran alcance, que no solo han perjudicado a Palestina, sino que también han repercutido en toda la región de Oriente Medio y el Norte de África (MENA, por sus siglas en inglés). Este artículo trata de explorar las múltiples ramificaciones económicas de la agresión israelí, centrándose en sus repercusiones para Palestina, en particular, y en la región MENA, en general. Un aspecto central de este análisis son las dinámicas interrelacionadas de la inseguridad alimentaria, la escasez de energía, las interrupciones del comercio y las crisis crecientes de deuda, que se entrelazan para agravar los retos económicos a los que se enfrentan las poblaciones afectadas. Es más, el persistente conflicto tiene importantes ramificaciones políticas, que ejercen presión sobre los gobiernos y los sistemas políticos de toda la región.

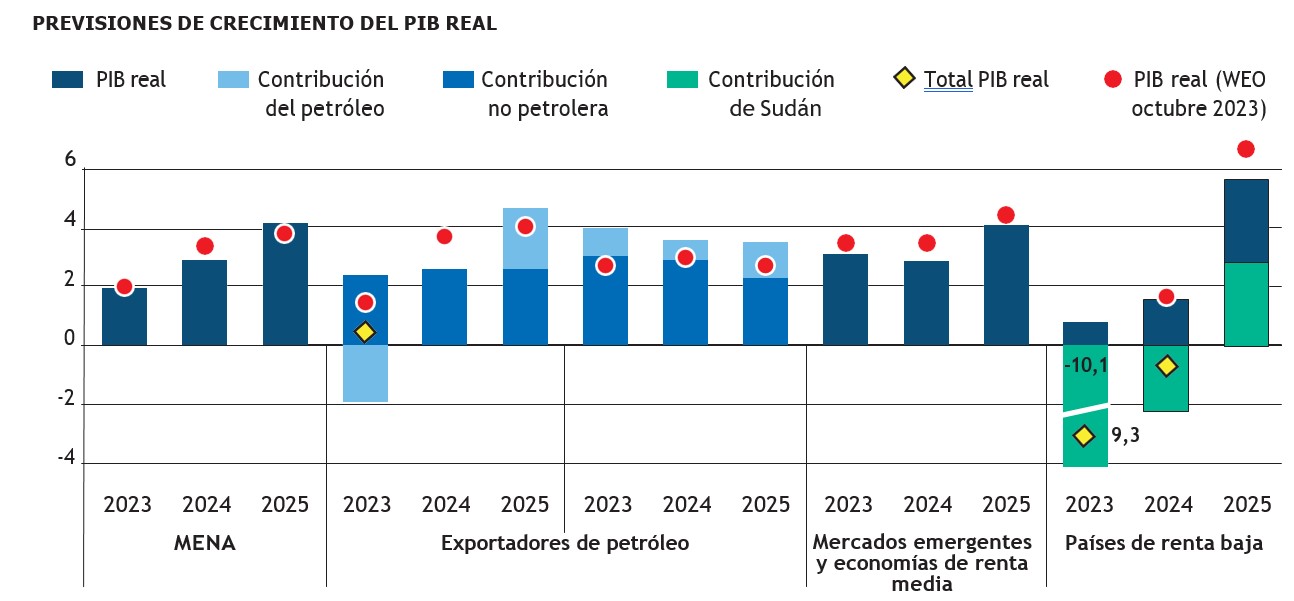

En vista de estos acontecimientos, instituciones financieras internacionales como el Fondo Monetario Internacional (FMI) han revisado a la baja sus previsiones de crecimiento para la región MENA, citando la agudización de los desafíos actuales como consecuencia de la guerra. El FMI ha ajustado su previsión de crecimiento para la región al 2,9%, lo que supone un bajada de 0,5 puntos porcentuales respecto al 3,4% de octubre de 2023, todo ello muy desigualmente repartido. Esta revisión a la baja subraya el impacto económico que plantea grandes desafíos para las economías altamente expuestas de la región.

La crisis actual agrava las arraigadas vulnerabilidades estructurales en los territorios palestinos. La perenne ocupación, acompañada de una serie de medidas restrictivas, ha obstaculizado durante mucho tiempo el crecimiento económico, tanto previsto como real, la resiliencia fiscal y el acceso equitativo a los recursos. Además, el control omnipresente de la ocupación en una parte considerable del territorio agrava estos problemas, perpetuando un ciclo de dificultades económicas y dependencia.

Ya antes de octubre de 2023, los cálculos no oficiales indicaban que casi el 60% de los gazatíes se enfrentaban a la pobreza, y un increíble 80% dependía de la ayuda humanitaria para su sustento. Una proporción significativa de los afectados por estas condiciones socioeconómicas son niños. Las tasas de desempleo en Gaza se han disparado hasta el 45%, con un paro juvenil cercano al 60% incluso antes del inicio de las hostilidades. Los múltiples efectos de la agresión israelí han agravado aún más la pobreza multidimensional, que se manifiesta en la interrupción del acceso a la educación, a la atención sanitaria y a otros servicios esenciales.

Además de las incursiones terrestres y los intensos bombardeos aéreos en Gaza, Israel lleva a cabo una campaña en Cisjordania, caracterizada por detenciones masivas y extrajudiciales, atentados con muertos y destrucción perpetrados por colonos y ataques aéreos. La imposición de controles militares y bloqueos de carreteras por parte de las fuerzas israelíes ha estrangulado de hecho la circulación de mercancías y de la mano de obra, lo que ha causado graves trastornos a los palestinos y sus medios de subsistencia. El aumento de los costes de transporte, derivado de la intensificación de los controles militares y del bloqueo, ha provocado presiones inflacionistas, especialmente en los precios de los alimentos. La suspensión indefinida de más de 100.000 permisos de trabajo para jornaleros palestinos por parte del gobierno israelí ha agravado aún más las dificultades económicas en los territorios ocupados de Cisjordania y Jerusalén Este.

«El FMI ha ajustado su previsión de crecimiento para la región al 2,9%, lo que supone un descenso de 0,5 puntos porcentuales respecto al 3,4% de octubre de 2023»

Según la Oficina Central de Estadísticas de Palestina, la economía sufrió una grave recesión tras el inicio del conflicto el 7 de octubre de 2023, que culminó con una precipitada contracción del 33% en el cuarto trimestre del mismo año. Se prevé que esto ensombrezca las perspectivas económicas para 2024.

La decisión de Israel de conceder licencias de exploración a seis empresas israelíes e internacionales, entre ellas BP y ENI, para extraer gas natural de zonas marítimas reconocidas por el derecho Internacional como pertenecientes a Palestina, pone de relieve el intrincado nexo entre los intereses económicos y la política israelí denunciada como limpieza étnica. Esta maniobra no solo vulnera el derecho Internacional y la soberanía palestina, sino que también muestra las motivaciones económicas de las acciones de Israel. Al explotar los recursos naturales de los territorios palestinos, Israel no solo perpetúa su ocupación, sino que agrava las disparidades económicas y obstaculiza las perspectivas de desarrollo sostenible en la región. Por tanto, la explotación económica de los recursos palestinos es una manifestación evidente del programa colonial de Israel, que agrava aún más las dificultades económicas que sufren los palestinos en medio de los ataques y la ocupación.

Repercusiones en los países MENA

Los países de la región MENA se ven afectados de forma diferente en función de sus propias estructuras económicas. Las proyecciones indican que los países del Consejo de Cooperación del Golfo (CCG) superarán a otros países de Oriente Medio y el norte de África en cuanto a crecimiento económico en 2024, impulsados por una sólida economía no petrolera y una producción de petróleo estable. Se prevé que esta evolución impulse el crecimiento en los países del CCG y mantenga saldos fiscales y por cuenta corriente favorables. Por el contrario, los países del norte de África y Levante, especialmente Jordania y Líbano, se enfrentan a diferentes retos.

Castigar o recompensar a aliados extranjeros. El nuevo préstamo a Egipto sería un signo positivo que valora la creciente gestión política por parte del Cairo de la enorme crisis que sufre la población en en la Franja de Gaza, así como su posición clave en la región.

Jordania, por su parte, se enfrenta a retos socioeconómicos, diplomáticos y de seguridad, debido a su proximidad geográfica a la zona del conflicto y a sus actuales lazos económicos con Israel. En todo el país se producen masivas manifestaciones recurrentes, junto con iniciativas de boicot dirigidas por civiles contra marcas asociadas con conexiones israelíes.

Por otro lado, Líbano se enfrenta a las nefastas consecuencias de la escalada de tensiones a lo largo de su frontera meridional, reflejadas en el desalentador recuento de víctimas y los desplazamientos masivos, y subrayadas por el cierre de instituciones educativas, la degradación de las infraestructuras públicas y un rápido declive del sector turístico. Una crisis socioeconómica que empeorará, lo que provocará un descenso sostenido del PIB, una inflación in-

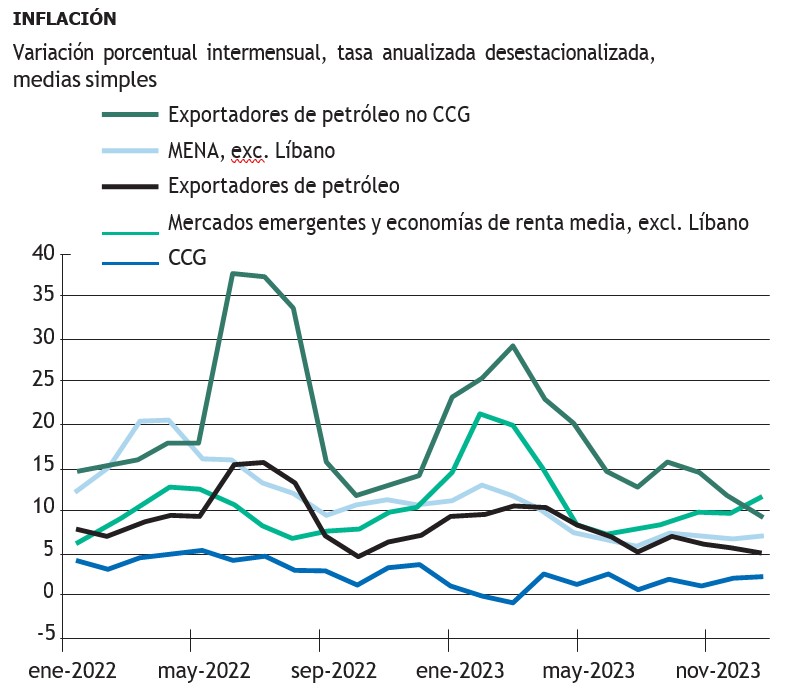

Los países de la región MENA más afectados tienen un margen de maniobra político limitado a la hora de mitigar los efectos indirectos derivados de las deficiencias estructurales existentes, que se han visto agravadas por convulsiones recientes como la pandemia del Covid y el conflicto en Ucrania. La gravedad del impacto en estos países podría intensificarse, especialmente si el conflicto se recrudece a escala regional. Algunas de las repercusiones económicas podrían ser unos precios del petróleo y del gas más elevados y erráticos, interrupciones del suministro energético, aumento de la deuda pública y tensiones fiscales, presiones inflacionistas que provoquen restricciones monetarias prolongadas, depreciación de la moneda, desviación del comercio, aumento de los gastos de transporte y logística, trastornos sectoriales que afecten en particular al turismo y la agricultura, mayores tasas de desplazamiento y afluencia de refugiados, perturbaciones del mercado laboral, aumento de los gastos de seguridad y una contracción general del PIB acompañada de una disminución de la demanda agregada y un aumento de los niveles de pobreza.

Además de devastar las economías de Gaza y Cisjordania, la guerra genera dificultades económicas en los países vecinos, como Egipto, Líbano y Jordania.

Egipto, con un alto nivel de endeudamiento y escasez de reservas de divisas, se enfrenta a una inflación galopante y a un aumento del coste de la vida, lo que provoca penurias generalizadas entre la población. El país se enfrenta a crecientes presiones políticas y económicas a causa de la actual situación en Gaza, que ha asfixiado fuentes de ingresos cruciales como el turismo y el canon por el transporte marítimo a través del Canal de Suez. Emiratos Árabes Unidos (EAU) se ha comprometido a realizar una inversión de 35.000 millones de dólares para reforzar la economía egipcia, principalmente a través de un monumental proyecto de construcción en Ras al Hikma, una península en el Mediterráneo cercana a Alejandría. Se prevé que esta inversión histórica facilite el cumplimiento por parte de Egipto de las condiciones exigidas por el FMI, que recientemente ha acordado aumentar su préstamo a 8.000 millones de dólares después de que Egipto permitiera que su moneda de devaluara a un mínimo histórico frente al dólar.

Estados Unidos, el mayor patrocinador del FMI y poseedor de facto del poder de veto en su seno, es acusado de utilizar el organismo financiero para cesante, un desempleo galopante y una pobreza generalizada.

Al mismo tiempo, el servicio de la deuda agrava la ya de por sí sobrecargada capacidad fiscal de estos países, impidiendo la asignación del gasto público a ámbitos críticos como el desarrollo de infraestructuras y el bienestar social. Si el conflicto se prolongara durante seis meses, los pronósticos apuntan a una contracción del PIB del 4%, equivalente a 18.000 millones de dólares, en Egipto, Jordania y Líbano. Esta recesión económica provocará una notable escalada de los niveles de pobreza, con evaluaciones preliminares que indican que más de medio millón de personas podrían verse sumidas en la pobreza.

Inseguridad alimentaria y energética

Uno de los principales problemas agravados por la guerra es la falta de soberanía alimentaria en la región. Los países MENA, que ya se enfrentan a restricciones de la producción agrícola debido a problemas estructurales como la aridez de sus climas y la escasez de tierras cultivables, dependen en gran medida de las importaciones de alimentos para satisfacer sus necesidades de consumo interno. Sin embargo, la interrupción de las rutas comerciales y el aumento de las tensiones y conflictos geopolíticos pueden provocar un incremento de los costes y dificultades logísticas para importar alimentos esenciales. Esta dependencia de fuentes externas hace que sean vulnerables a las interrupciones del suministro y a las fluctuaciones de los precios, lo que socava su soberanía alimentaria y contribuye a la inseguridad de sus poblaciones.

«Los países MENA deben dar prioridad a estrategias dirigidas a diversificar las fuentes de energía, aumentar la autosuficiencia agrícola y mejorar la cadena de valor de sus exportaciones»

De igual modo, la agresión israelí contra Gaza agrava la falta de soberanía energética, ya que los países de la región MENA, fuera del CCG, dependen a menudo de recursos energéticos importados para satisfacer la demanda interna. El suministro energético puede verse afectado por la interrupción de las rutas comerciales y la inestabilidad en la región, provocando una escasez de energía y un aumento de los costes. Esto, a su vez, limitaría su capacidad para desarrollar sistemas energéticos sostenibles y resistentes.

La creciente inseguridad en el mar Rojo es un ejemplo de la dinámica que implica el aumento de la vulnerabilidad a las crisis externas y la preocupación que suscitan los costes del comercio y el transporte marítimo. Las principales empresas navieras están redirigiendo la carga por diferentes rutas, lo que podría alterar las cadenas de suministro y el comercio mundiales. El Canal de Suez, una ruta vital que conecta el mar Rojo con el Mediterráneo, gestionó alrededor del 12% del comercio mundial en el primer semestre de 2023, incluyendo un importante tráfico de contenedores, carga y envíos de gas natural licuado. Sin embargo, a 21 de enero de 2024, el volumen acumulado de 10 días de transporte marítimo a través de esta ruta había descendido casi un 50% en comparación con el año anterior. Es más, las tarifas de flete en las rutas que conectan Europa y el mar Mediterráneo con China han aumentado más del 400% desde mediados de noviembre. Es probable que esta subida se deba a una combinación de factores, como los mayores riesgos para la seguridad, que se traduce en un incremento de los costes de los seguros, y en unas rutas marítimas más largas.

Abordar el déficit comercial estructural de los países de la región MENA importadores de energía es esencial para mitigar su vulnerabilidad a las crisis externas en una época caracterizada por el aumento de las tensiones y los conflictos geopolíticos. Estos países se enfrentan a múltiples retos derivados de una fuerte dependencia de la energía y los alimentos importados debido a las limitadas reservas nacionales y capacidades agrícolas, junto con la industrialización de bajo valor añadido que limita los beneficios de sus exportaciones. Este desequilibrio estructural no solo acentúa su dependencia de agentes externos, sino que también los hace vulnerables a las fluctuaciones de los mercados mundiales de productos básicos, las convulsiones geopolíticas y las interrupciones de las cadenas de suministro. Las consecuencias de esta vulnerabilidad son de gran calado, ya que implican volatilidad económica, malestar social e inestabilidad política.

Los déficits comerciales estructurales empujan a la baja el valor de las divisas y contribuyen a las presiones inflacionistas en la región. La devaluación de la moneda erosiona el poder adquisitivo, lo que agrava las dificultades económicas de las familias y las empresas. La inestabilidad económica resultante contribuye a las crisis de deuda en los países afectados, ya que los gobiernos tienen que luchar por financiar los servicios esenciales en un contexto de disminución de los ingresos y aumento de los costes de los préstamos.

Para afrontar este reto de forma integral, los países MENA deben dar prioridad a estrategias polifacéticas dirigidas a diversificar las fuentes de energía, aumentar la autosuficiencia agrícola y mejorar la cadena de valor de sus exportaciones. Los esfuerzos de diversificación podrían implicar la inversión en infraestructuras de energías renovables y el fomento de medidas de ahorro energético. Del mismo modo, la mejora de la productividad agrícola mediante prácticas sostenibles, la innovación tecnológica y la inversión en sistemas de regadío puede reforzar la seguridad alimentaria y reducir la dependencia de las importaciones. Además, los esfuerzos para aumentar el valor añadido de las industrias y los servicios a través de la innovación tecnológica, el desarrollo de capacidades y la integración de la cadena de valor pueden fomentar la resiliencia económica y contribuir al desarrollo sostenible.

Conclusión

Es evidente que las economías de los países MENA sufrían deficiencias estructurales mucho antes de octubre de 2023, como pusieron de relieve las consecuencias de la pandemia de Covid y la guerra de Ucrania. El conflicto de Gaza no ha hecho sino agravar esta situación. Y lo que es más importante, tiene profundas ramificaciones políticas, ya que los gobiernos se ven obligados a desviar recursos hacia gastos de seguridad, servicio de la deuda e importaciones cada vez más caras, lo que socava la cohesión social. En este contexto, se vislumbra la posibilidad de disturbios sociales. La combinación de vulnerabilidad económica, inestabilidad política e injusticia social crea un terreno fértil para el descontento y las quejas de los ciudadanos. Los movimientos de protesta se han visto impulsados por infinidad de razones, pero los agravios socioeconómicos siguen siendo su epicentro.

En síntesis, el impacto económico de la agresión israelí contra Gaza no se limita únicamente a Palestina, sino que repercute en toda la región MENA. Más allá de la crisis humanitaria inmediata, el conflicto exacerba la inseguridad alimentaria y energética, los déficits estructurales comerciales y por cuenta corriente que conducen a la devaluación de la moneda, y las crisis de deuda, con ramificaciones políticas de gran alcance. Para hacer frente a estos desafíos económicos es necesario un enfoque holístico que aborde las causas profundas del conflicto y apoye el derecho de los palestinos a la autodeterminación y a la soberanía, y que aborde asimismo las deficiencias estructurales del modelo de desarrollo actualmente dominante en la región. Solo si aúnan esfuerzos en favor de la justicia los países de la zona podrán avanzar hacia economías sostenibles e integradoras